Observatoire de l’immobilier résidentiel monégasque 2024

Note Méthodologique

Comme chaque année, l’Institut Monégasque de la Statistique et des Etudes Economiques (IMSEE), dans son Observatoire de l’Immobilier, publie les chiffres relatifs aux transactions immobilières, et plus spécifiquement celles concernant le secteur privé résidentiel, et présente l’évolution décennale du marché. Les ventes en viager ne sont pas prises en considération.

Les ventes et les reventes sont celles enregistrées auprès de la Division des Hypothèques de la Direction des Services Fiscaux.

Les prix au mètre carré sont définis selon le mode de calcul des surfaces vendables utilisé à Monaco, à savoir le nu-extérieur des murs de façades et l’entraxe des murs délimitant les parties communes de l’immeuble. Il faut souligner que la superficie n’est pas toujours connue. Les balcons et loggias sont comptabilisés à 100% et les toitures terrasses et jardins à 50%.

INTRODUCTION

Le marché immobilier résidentiel monégasque, par nature singulier, s’inscrit en 2024 dans une dynamique contrastée, marquée par une dualité frappante entre le segment du neuf et celui de la revente. Alors que les ventes ont atteint des sommets historiques, soutenues par la livraison de l’extension en mer Mareterra, le marché secondaire a connu un repli en volume, témoignant d’un contexte plus attentiste.

Dans un environnement international incertain, entre tensions géopolitiques, volatilité des marchés financiers et repositionnement des stratégies patrimoniales des investisseurs fortunés (U)HNWI, la résilience du marché monégasque se confirme. Malgré une légère contraction du nombre de transactions, les prix au mètre carré se maintiennent à des niveaux exceptionnellement élevés, portés par une demande soutenue pour des biens d’exception et une offre toujours plus rare. Cette capacité à préserver la valeur des actifs et à attirer une clientèle internationale en quête de stabilité renforce le statut de Monaco comme place immobilière de référence en Europe.

Une position confortée par sa 4ème place dans le dernier Barnes Global Property Handbook, qui classe la Principauté parmi les destinations les plus prisées par les grandes fortunes mondiales.

À travers cet Observatoire, nous vous proposons une lecture approfondie des données 2024, analysées sous tous les angles afin de mieux comprendre les dynamiques en cours et anticiper les mutations à venir.

VISION GÉNÉRALE

Évolution du montant et du nombre de transactions immobilières

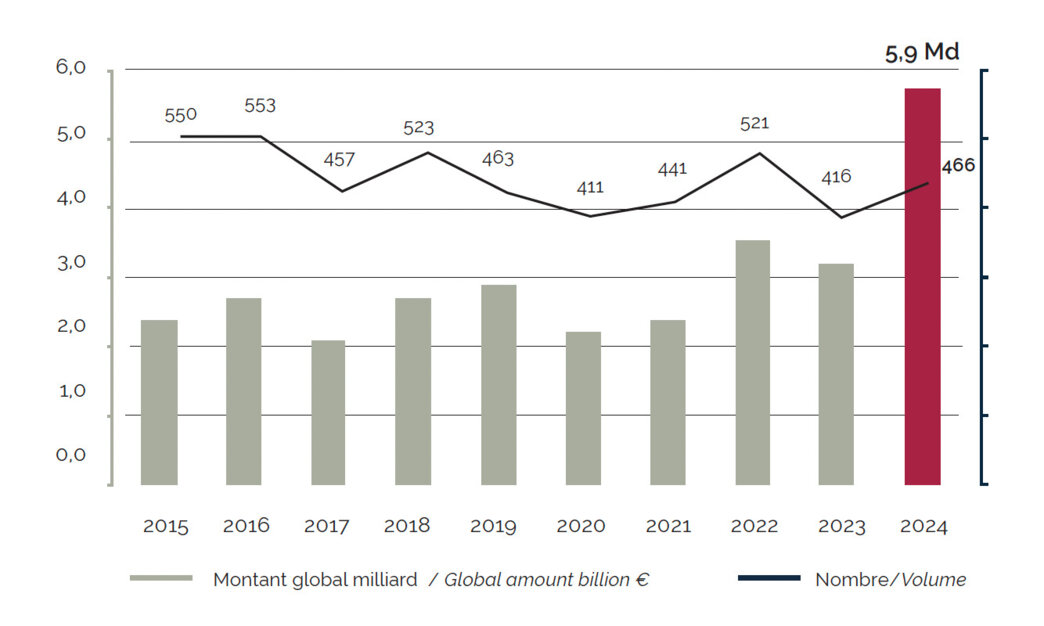

Le marché résidentiel monégasque enregistre un total de 466 transactions en 2024, réparties en 101 ventes et 365 reventes, marquant une augmentation par rapport aux 416 transactions de 2023. Cette progression représente une hausse d’environ 12%, principalement portée par le nombre important des ventes avec notamment la livraison de Mareterra en décembre 2024. A contrario, le nombre de reventes diminue (-5,9%). Il est intéressant de noter que la moyenne annuelle des transactions au cours des dix dernières années s’établit à 489.

Corrélé à cette augmentation du nombre de transactions, mais encore plus significatif, le montant cumulé atteint un record historique de 5,9 milliards d’euros en 2024, soit une hausse de 82,6% par rapport à 2023 (3,23 milliards d’euros), les deux tiers du montant global provenant des ventes. Cette progression démontre que les transactions ont atteint des prix moyens plus élevés que les années précédentes.

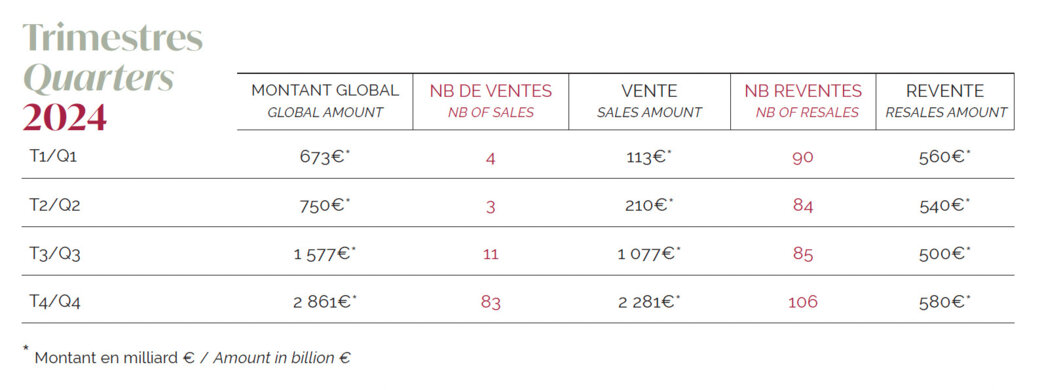

Les tendances de fin 2023 se sont confirmées en début d’année 2024, avec une activité toujours limitée sur les deux premiers trimestres. Une reprise apparaît au troisième trimestre, initiée par les ventes, avant de s’envoler en fin d’année avec un total de 83 transactions dans le neuf uniquement pour le quatrième trimestre.

En revanche, le marché des reventes est resté stable tout au long de l’année, avec un nombre de transactions oscillant entre 84 et 106 par trimestre et des montants s’élevant à environ 500 millions d’euros.

LE MARCHÉ DES VENTES IMMOBILIÈRES

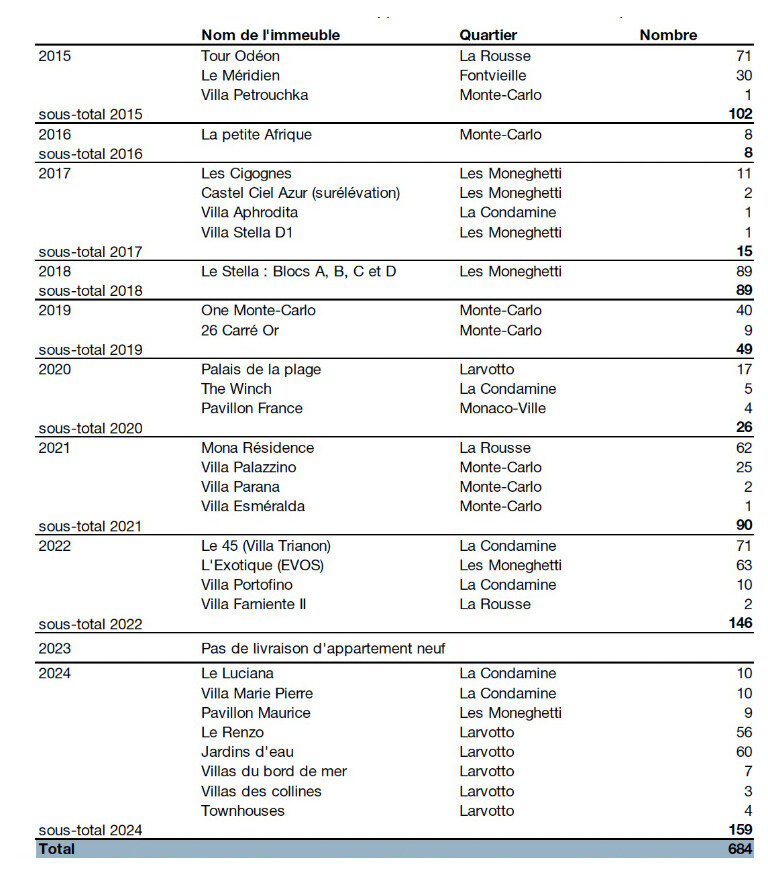

Après une année 2023 sans aucune livraison d’appartements neufs, 2024 marque un record historique avec 159 logements livrés. Cette hausse spectaculaire est principalement portée par le programme Mareterra, qui représente à lui seul 130 logements.

L’année 2025 devrait également afficher un volume de livraisons conséquent, avec plusieurs programmes immobiliers attendus tels que Villa Ninetta, Bay House ou L’Écrin de Malachite, qui viendront encore renforcer l’offre dans le marché du logement neuf.

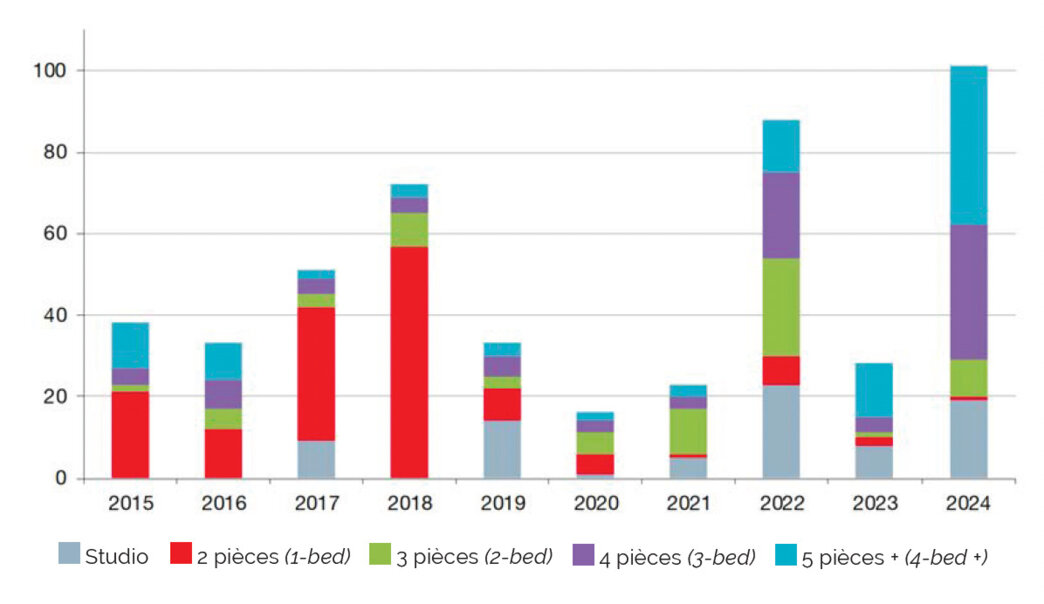

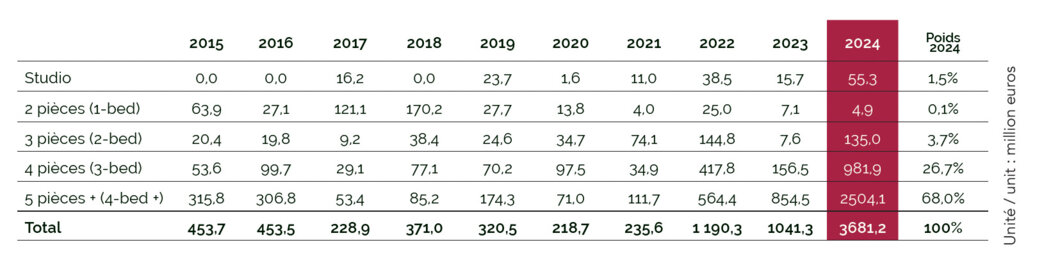

Évolution décennale du nombre de ventes par type d'appartement

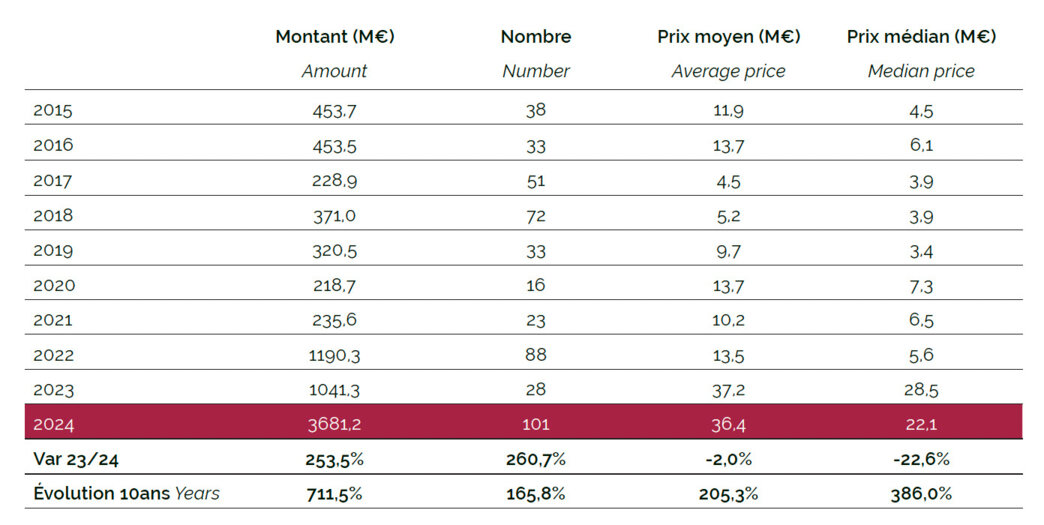

Les ventes ont également atteint un niveau inédit avec 101 transactions, un record depuis leur traçabilité. Ce chiffre dépasse les pics observés en 2015 avec la livraison de la Tour Odéon ou en 2022 avec celles du 45G et de L’Exotique.

Parmi les unités vendues, une tendance marquante observée depuis 2022 : la demande pour les grandes typologies d’appartements. Plus de 70 % des ventes concernent des 4 pièces et plus, incluant les villas, soit 72 biens. Parmi les plus petites typologies, il faut savoir aussi que sur les 19 studios vendus, 18 étaient associés à des biens plus grands, souvent destinés au personnel de maison.

Évolution décennale du montant des ventes par type d’appartement

En 2024, le marché immobilier monégasque atteint un sommet inédit avec un volume de ventes de 3,7 milliards d’euros, soit plus de trois fois le précédent record de 2022 (1,2 milliard). Ce montant dépasse même l’ensemble des transactions cumulées entre 2006 et 2021.

Cette envolée est largement portée par la demande pour des biens d’exception. Les appartements de 4 pièces frôlent le milliard d’euros en volume de ventes, tandis que les transactions relatives aux 5 pièces et plus dépassent 2,5 milliards d’euros, dont près d’un milliard pour les villas. Ces segments représentent près de 95 % du total des ventes.

La tendance à l’ultra-luxe se confirme, notamment grâce à Mareterra, qui incarne ce positionnement exclusif et contribue fortement à la dynamique exceptionnelle du marché en 2024.

Évolution décennale du prix moyen et médian d’une vente

Le prix moyen et le prix médian ont légèrement baissé par rapport à 2022 (-2% et -22,6%) pour atteindre respectivement 36,4 millions d’euros et 22,1 millions d’euros, mais restent très largement supérieurs à ceux des années précédentes. Le prix médian, qui a pourtant enregistré une baisse plus importante que le prix moyen, reste 4 fois supérieur à celui de 2022. Cela est lié, d’une part, et comme expliqué en amont, à la typologie des biens vendus, et, d’autre part, du fait de la qualité et du standing haut de gamme des opérations dernièrement livrées ou en cours de construction.

Plus de la moitié des biens vendus a été négociée à un prix supérieur à 22 millions d’euros dont 7 villas ont dépassé les 100 millions d’euros.

La grande majorité des résultats étant directement tributaire des opérations en cours, il est difficile d’en tirer des conclusions, si ce n’est que les promoteurs font la part belle aux biens de haut standing et de grande typologie, et qu’ils n’ont pas de difficulté à trouver preneurs. En effet, ce besoin avait été identifié il y a une dizaine d’années et il était nécessaire de le combler face au profil changeant des nouveaux résidents, bien plus jeunes, et passant plus de temps qu’auparavant en Principauté. Il fallait également se mettre au niveau des standards immobiliers internationaux qui sont logiquement attendus par cette clientèle compte tenu des prix pratiqués.

LE MARCHÉ DES REVENTES IMMOBILIÈRES

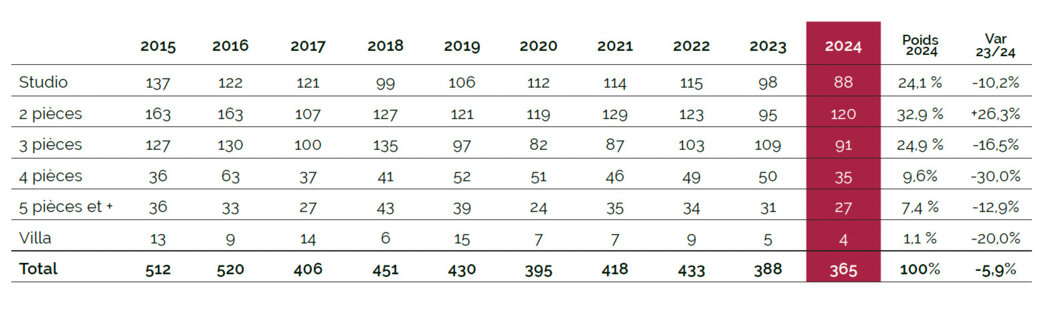

Évolution décennale du nombre de reventes par type d’appartement

Avec 365 transactions en 2024, le marché immobilier de la revente enregistre pour la seconde année consécutive un recul (-5,9%) et atteint son niveau le plus bas depuis 2012.

Toutes les typologies d’appartements connaissent une baisse dans leur nombre de transactions, hormis les 2 pièces avec une augmentation de près de 26%. Nous avions constaté l’an passé un ralentissement important pour les petites typologies lié à une activité réduite des investisseurs sur l’année 2023. Ce sont les 3 pièces et 4 pièces qui enregistrent la plus forte baisse avec respectivement 16,5% et 30% de transactions en moins.

La dynamique globale reste donc marquée par un ralentissement du marché de l’ancien, dans la continuité des tendances observées ces dernières années, à l’exception notable des 2 pièces, qui confirment leur statut de valeur refuge pour les investisseurs.

Évolution décennale du montant de reventes par type d’appartement

Contrairement au scénario des ventes (+253% en 2023), le montant des reventes reste stable avec une baisse de seulement 0,6% pour atteindre 2,18 milliards d’euros en 2024. Cela s’explique par le fait que la proportion des 2 pièces, qui représente environ 20 % des reventes, a considérablement augmenté (+36,6%) qui compense la baisse des autres typologies.

En revanche, la variation entre 2023 et 2024 pour le montant cumulé est moins forte que celle du nombre de transactions, soulignant encore un peu plus que les prix moyens d’acquisition sont de plus en plus élevés.

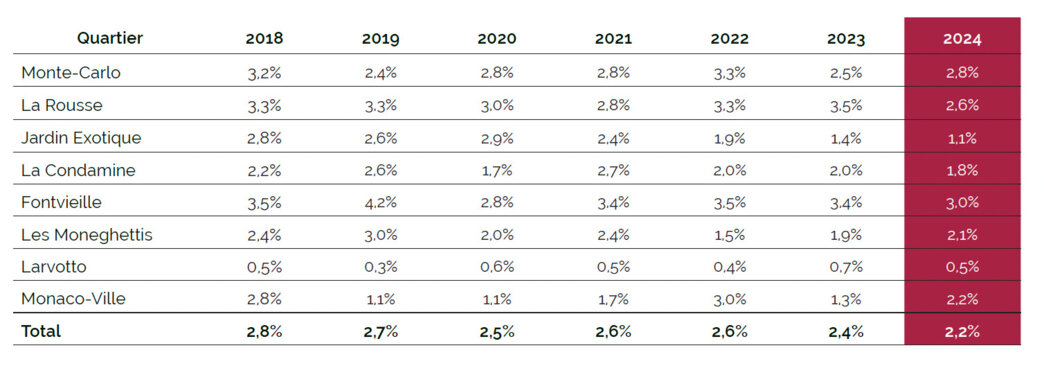

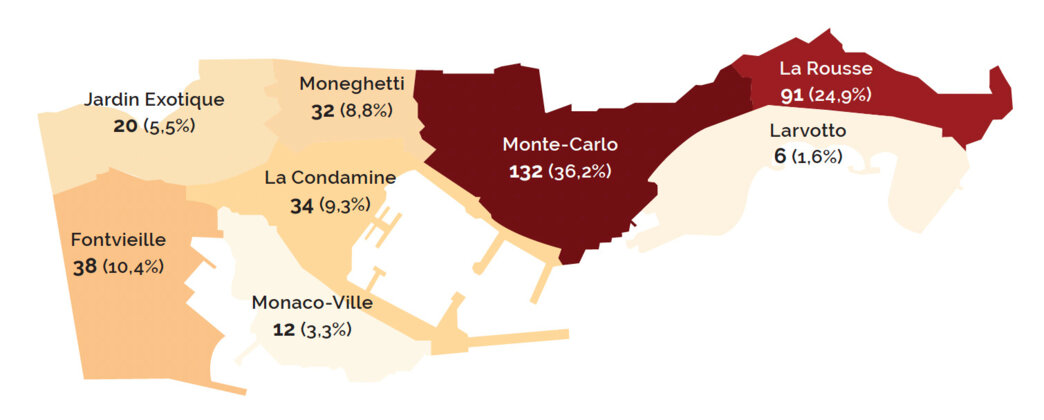

Pourcentage des logements privés existants vendus par quartier

Contrairement à 2023, c’est le quartier de Fontvieille qui a enregistré en 2024 le plus haut roulement avec 3% des logements privés existants vendus. Le quartier de Monte-Carlo est toujours très dynamique et suit juste derrière, avec 2,8%.

A l’inverse, on remarque que le Larvotto est le quartier avec le moins de mouvements observés, du fait que la majorité des immeubles est détenue en patrimoine par d’importantes familles. Même avec l’arrivée de Mareterra, cela ne changera pas grand-chose dans le futur.

Il est intéressant de relever, en termes d’évolution, que le quartier de La Rousse enregistre une baisse d’activité avec uniquement 2,6% des logements privés existants vendus contre 3,5% l’an passé.

On s’aperçoit au fil des années que les quartiers ayant le plus de renouvellement sont systématiquement les quartiers de Monte-Carlo, La Rousse et Fontvieille.

Répartition des reventes immobilières par quartier : nombre et poids relatifs

61,1% des reventes ont porté sur les quartiers de La Rousse et Monte-Carlo contre 62,4% en 2023 et ce, malgré la baisse importante du nombre de reventes à La Rousse qui enregistre 32 transactions de moins (-26%). A savoir que Monte-Carlo et la Rousse totalisent plus de 51% de la totalité des logements à Monaco.

Les quartiers de Monte-Carlo, Moneghetti et Monaco-Ville enregistrent une hausse du nombre de reventes tandis que les autres quartiers sont tous à la baisse.

Évolution décennale des prix moyens de revente par type d’appartement / Prix médian et moyen en 2024

En 2024, le prix moyen des reventes progresse de 5,7% et s’établit à 6 millions d’euros contre 5,7 millions d’euros en 2023, et atteint un record historique, dépassant celui de 2019 (5,8 millions d’euros).

En 2024, le prix moyen des reventes progresse de 5,7% et s’établit à 6 millions d’euros contre 5,7 millions d’euros en 2023, et atteint un record historique, dépassant celui de 2019 (5,8 millions d’euros).

Le prix médian augmente lui aussi pour atteindre son plus haut niveau historique. En 2024, plus de la moitié des reventes atteint ou dépasse 3,6 millions d’euros.

Toutes les typologies ont vu leur prix moyen augmenter. Ce sont les plus petites typologies, studios et 2 pièces, qui enregistrent la plus faible hausse (+6,7%) pour atteindre respectivement 1,9 million d’euros et 3,6 millions d’euros. C’est le prix moyen des 4 pièces qui connait l’augmentation la plus importante avec une hausse de 20,5%. Par exemple, en 2024, le prix moyen d’un 4 pièces est de 11,20 millions d’euros. Les villas représentent un segment très particulier compte tenu de leur rareté et du faible nombre de références. Cette année, leur prix moyen a augmenté de 89,8%.

En 10 ans, le prix moyen et le prix médian ont augmenté respectivement de 66,7% et 67,4%.

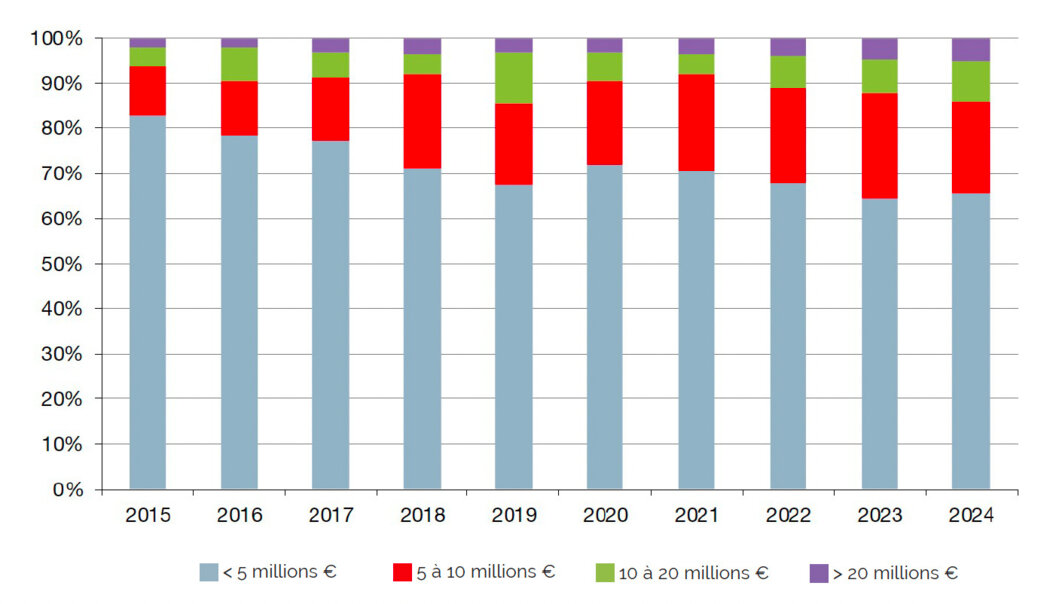

Nombre de reventes d’appartements par année et par tranche de prix

En 2015, les reventes de moins de 5 millions d’euros représentaient un peu plus de 80% du montant des transactions. En 2024, cette proportion est inférieure à 65%. En 10 ans, les transactions inférieures à 5 millions d’euros enregistrent une baisse de 43,6% avec 185 transactions en moins.

A contrario, et même si la hausse reste légère, les ventes supérieures à 10 millions d’euros augmentent de 10,6% par rapport à 2023. Près de 5% des reventes en 2024, soit 19 appartements, dépassent 20 millions d’euros , battant ainsi le record de 2023.

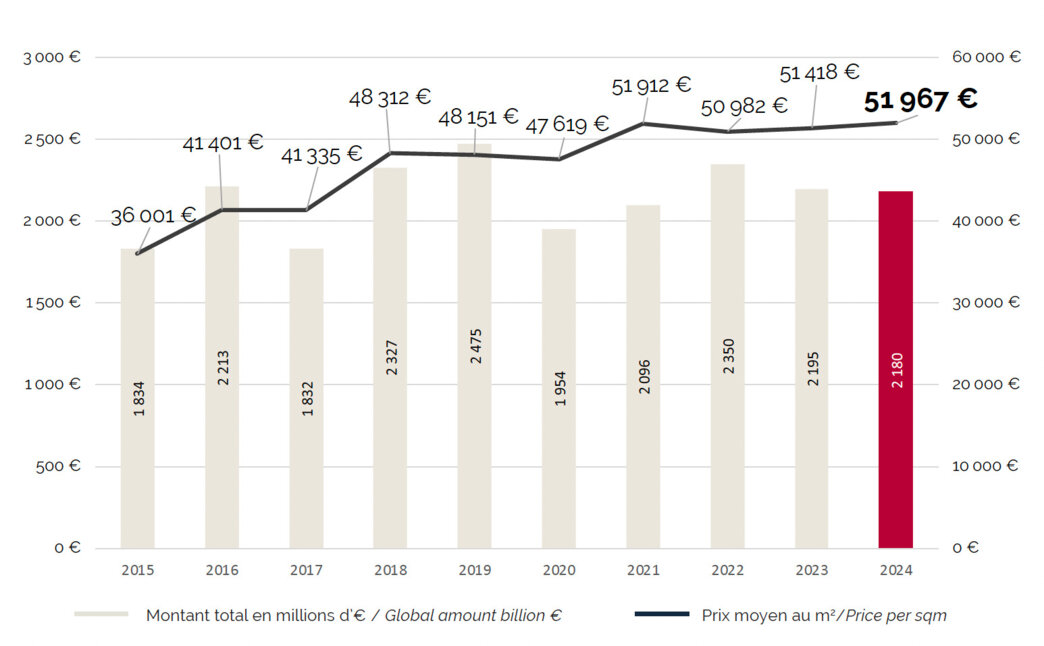

Évolution décennale du prix moyen du m2 et du montant cumulé des reventes immobilières

Le marché des reventes à Monaco affiche une évolution contrastée au cours de la dernière décennie. Après un pic en 2019 (2,475 milliards d’euros), la pandémie a entraîné une baisse en 2020 (1,954 milliard d’euros). Une reprise s’amorce dès 2021, culminant à 2,350 milliards d’euros en 2022, avant un léger repli en 2023 (2,194 milliards d’euros) et une stabilisation en 2024 (2,179 milliards d’euros).

Malgré ces fluctuations, le marché conserve une certaine résilience, oscillant entre 2 et 2,5 milliards d’euros selon les années.

Parallèlement, le prix moyen au mètre carré suit une progression continue, passant de 37 242 €/m² en 2014 à 51 967 €/m² en 2024, soit une hausse de près de 40 %.

Deux phases se distinguent : entre 2017 et 2019 (+16,5 % en deux ans) et entre 2021 et 2024, où la barre des 50 000 €/m² est franchie avant d’observer une stabilisation en légère hausse.

Cette tendance reflète une demande soutenue pour des biens toujours plus exclusifs, combinée à une offre limitée et à la montée en gamme du parc immobilier monégasque (exemple des 4 pièces qui totalisent un nombre de transaction qui a baissé de 30% mais avec un prix moyen pour chaque transaction qui a augmenté de 20%).

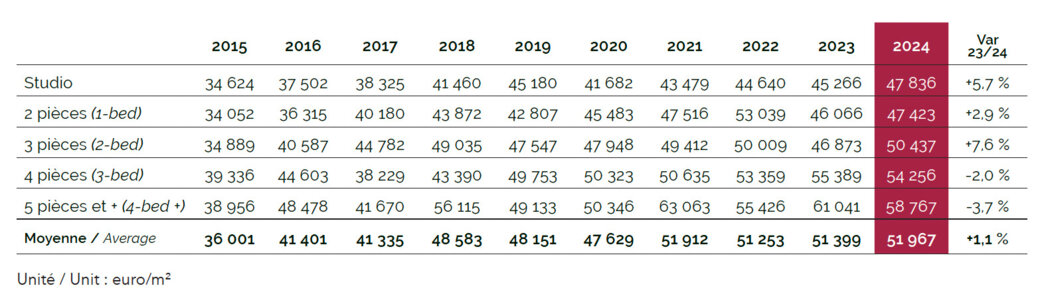

Évolution décennale du prix du m2 par type d’appartement

En 2024, le prix au mètre carré évolue différemment selon les typologies. Les studios et les 3 pièces enregistrent les plus fortes hausses, avec respectivement +5,7 % (47 836 €/m²) et +7,6 % (50 437 €/m²). Les 2 pièces progressent de 2,9 % (47 423 €/m²).

Cette dynamique marque un regain pour les 2 pièces et 3 pièces, qui avaient été les seules typologies à connaître une baisse en 2023. La demande pour ces formats semble s’être renforcée, notamment pour des acquisitions d’investissement ou des biens complémentaires aux grandes surfaces.

À l’inverse, les grandes typologies connaissent un léger recul. Le prix au mètre carré des 4 pièces baisse de 2 % (54 256 €/m²), tandis que les 5 pièces et plus enregistrent une diminution plus marquée de 3,7 % (58 767 €/m²).

Cette tendance peut s’expliquer par un recentrage du marché vers des biens plus compacts, après plusieurs années de forte hausse sur les grandes surfaces, et par l’offre plus faible d’appartements de ces typologies dans « l’ancien ». Malgré ce repli, ces segments conservent des prix élevés, confirmant leur positionnement ultra-premium.

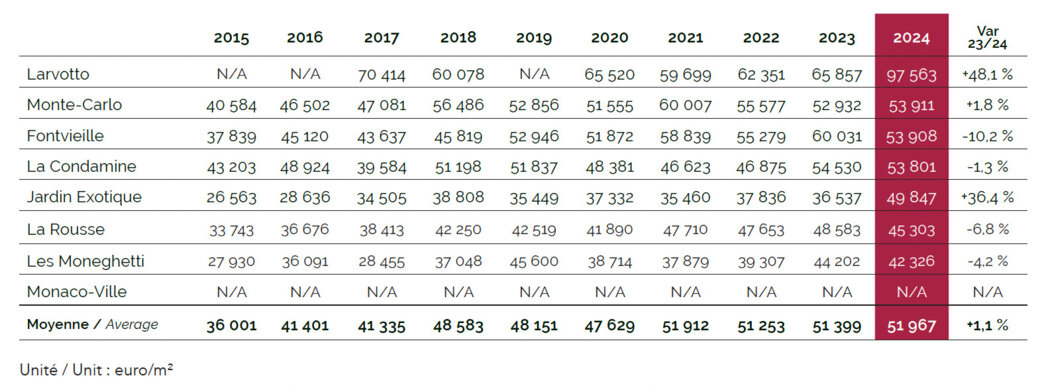

Évolution décennale du prix du m2 par quartier

En 2024, le prix moyen au mètre carré atteint 97 563 €/m² au Larvotto, un record historique pour un quartier, avec une hausse de 48,1 %. Ce chiffre est à nuancer car il repose sur un volume limité de seulement six transactions ; cependant, il illustre l’exclusivité croissante du secteur. Historiquement composé en grande partie de résidences locatives, le Larvotto devrait voir son volume de transactions progresser avec l’intégration de Mareterra, tout en maintenant des prix parmi les plus élevés de la Principauté, si ce n’est les plus élevés.

Monte-Carlo reprend la tête après le Larvotto avec 53 911 €/m² (+1,8 %), suivi de très près par Fontvieille (53 908 €/m²) et La Condamine (53 801 €/m²). L’écart entre ces trois quartiers est désormais infime, avec seulement 107 euros de différence au mètre carré. Nous observions l’année dernière un resserrement des prix entre les quartiers, et cela se confirme en 2024, avec un écart réduit à 11 585 € (hors Larvotto), contre 24 543 € en 2023.

La hausse des prix moyen des reventes par quartier est également alimentée par les livraisons ces dernières 5 années de biens d’exception qui sont désormais considérées comme reventes, notamment dans les quartiers de La Condamine (45G, Stella, Villa Portofino) et du Jardin Exotique (L’Exotique, Monte-Carlo View). À l’avenir, Les Moneghetti devraient suivre cette dynamique avec la Villa Ninetta et la Villa Lucia, tandis que celui de La Rousse, sans nouveaux projets de luxe, pourrait voir son prix se stabiliser.

On pourrait parler d’une décennie de contrastes. En 10 ans, les prix ont le plus progressé au Jardin Exotique et à La Condamine (+85 %), tandis que Monte-Carlo et La Rousse ont connu une hausse plus modérée (+32%). Cependant, ces chiffres traduisent une tendance plus qu’un prix de référence par quartier. Les écarts restent marqués selon les secteurs voire les immeubles, notamment à Monte-Carlo et La Rousse, illustrant la singularité du marché monégasque. A titre d’exemple, le Jardin Exotique voit son prix moyen au mètre carré augmenter de 36,5%, porté par 3 ventes.

CONCLUSION

L’année 2024 signe un nouveau record en termes de volume global de transactions résidentielles, avec un cumul à 5,9 milliards d’euros, ce qui démontre l’attractivité du marché immobilier monégasque et ce, malgré le placement de la Principauté par le GAFI sous surveillance renforcée dit « liste grise », ce qui ne semble pas avoir eu d’incidence négative sur le secteur immobilier.

Lorsqu’on y regarde de plus près, on s’aperçoit néanmoins que les évolutions du marché des programmes neufs et celles du marché secondaire sont bien différentes.

Le segment du neuf, qui d’une manière générale trouve toujours preneur bien avant la livraison, a été porté par des programmes iconiques et d’envergure, comme Mareterra, et a largement contribué à la croissance du marché résidentiel, avec près de 3,68 milliards d’euros de ventes enregistrées pour un prix moyen de 36 millions € !

Ces chiffres confirment la montée en puissance de l’immobilier « ultra-prime », concentré sur les ventes des grandes typologies et aux finitions soignées. Ce besoin, clairement identifié par les promoteurs, ont dans le cadre des dernières livraisons, adapté l’offre à cette demande. De même, les marchands de biens à succès ont souvent réunifié plusieurs appartements en une seule unité de très haut standing.

Cette tendance reflète l’évolution du profil des acheteurs qui passent de plus en plus de temps à vivre en Principauté, ne souhaitent plus faire de concessions en termes d’espace, et attirés par des immeubles modernes comportant une offre de services complète, comme dans les grandes capitales occidentales.

Sur le marché secondaire, en revanche, le nombre de reventes atteint un plus bas depuis 10 ans (365). Malgré ce ralentissement, le prix moyen au mètre carré reste au-dessus de 51 000 € pour la quatrième année consécutive, preuve de la résilience des vendeurs même dans un contexte plus attentiste ces dernières années. Les vendeurs sont rarement pressés et peu enclins à baisser les prix, même après plusieurs années de mise en vente. Ce qui est une particularité monégasque.

En termes d’analyse du micro-marché de la revente, on remarque une hausse très marquée des prix sur le secteur du Larvotto, soutenue par la rareté des biens disponibles à la vente, la rénovation de toute la plage et de l’ouverture du nouveau quartier Mareterra.

Les 2 pièces deviennent la typologie la plus prisée des investisseurs patrimoniaux au détriment des studios, tandis que les 3 pièces restent le standard familial le plus répandu.

Les premiers mois de 2025 montrent les signes d’un redémarrage, poussif mais progressif, du marché de la revente. Cette reprise devrait s’accélérer; pas nécessairement cette année mais à moyen terme. En effet, la baisse du nombre de livraisons dans le neuf à court et moyen terme viendra alimenter automatiquement le dynamisme du marché de l’ancien. En outre, certains des nouveaux résidents locataires installés depuis 2021 pourraient envisager l’achat de leur résidence principale.

La conjoncture économique actuelle, marquée par des taux d’intérêt directeurs en baisse favorisant le financement, une grande disponibilité de liquidités au sein de la clientèle (U)HNWI, mais également par la forte volatilité des marchés financiers qui pousse de nombreux investisseurs à se tourner vers des actifs tangibles, va encourager les projets d’achat immobilier.

Ajoutons aussi la pression fiscale croissante des pays européens envers leurs résidents, les problèmes d’instabilité politique et d’insécurité, qui jouent en faveur d’une relocalisation des grandes fortunes à Monaco.

Ces facteurs sont à combiner avec le fait que le nombre d’unités résidentielles existant en Principauté ne représente que 17 000 lots, ce qui est une goutte d’eau à l’échelle internationale, d’autant plus que la population (U)HNW attirée par Monaco croit de façon significative chaque année.

Toutes ces raisons nous valent d’être résolument optimistes et de continuer à promouvoir avec conviction la destination Monaco, car avant tout, il ne faut pas oublier que nous en sommes les ambassadeurs.