Comme chaque année, l’Institut Monégasque de la Statistiques et des Etudes Economiques (IMSEE), publie les chiffres relatifs aux transactions immobilières, et plus spécifiquement celles concernant le secteur privé résidentiel ainsi que son évolution décennale.

Introduction

L’année dernière, plus précisément fin février 2020, aux prémices de la crise sanitaire liée à la COVID 19 qui allait se transformer en pandémie mondiale, nous concluions que le marché immobilier monégasque bénéficiait toujours d’une très grande solidité, grâce à son offre limitée, et sa demande toujours très active.

L’interventionnisme toujours très présent de l’Etat, ainsi que l’attractivité des taux d’intérêt bancaires favorisaient le dynamisme du marché. Les nombreux projets immobiliers en cours de réalisation témoignaient également de la bonne santé de ce secteur d’activité.

Néanmoins, nous terminions sur des perspectives très prudentes avec d’une part : la crainte d’un ralentissement de l’économie mondiale qui allait affecter le volume de transactions immobilières à Monaco ; et d’autre part, une probable stabilisation des prix au mètre carré de l’immobilier monégasque, qui avait connu une croissance très importante au cours de la dernière décennie, en partie liée à l’explosion des opérations spéculatives des marchands de biens.

Un an plus tard, malheureusement, ce qui était une simple épidémie grippale chinoise, a envahi notre quotidien et pris une ampleur mondiale sans précédent, qui a affecté tous les secteurs de l’économie. Monaco n’y a pas échappé et l’immobilier malgré son excellente résilience en a subi aussi les conséquences.

Le marché immobilier résidentiel monégasque

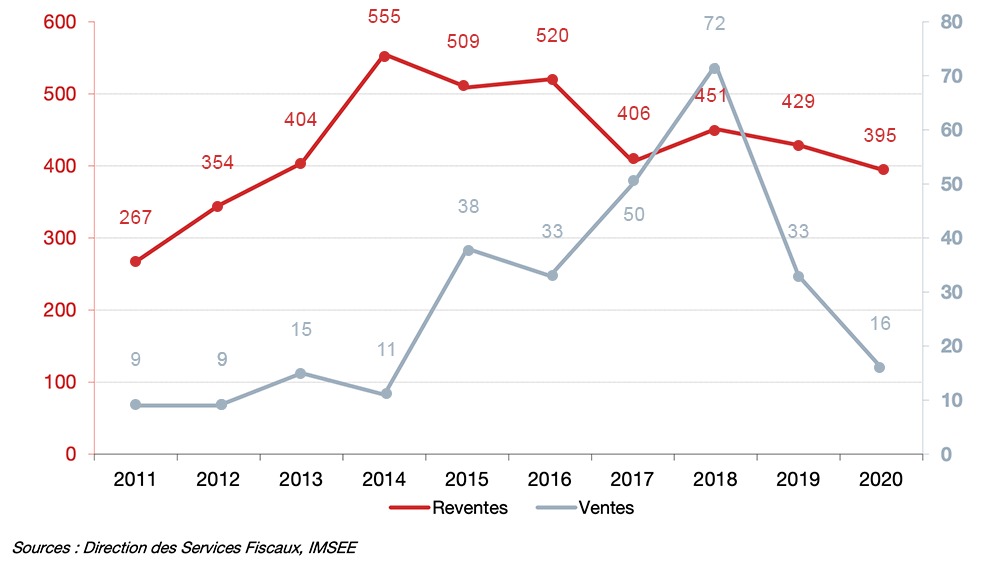

Evolution décennale du nombre de ventes et reventes

Le nombre de ventes est en baisse significative (passant de 33 à 16) mais celles-ci sont directement liées aux nouvelles opérations de promotions immobilières qui sont lancées ou livrées. Or en 2020, malgré la livraison de 26 appartements, une partie a été conservée en patrimoine par les développeurs.

Le nombre de reventes est lui aussi en baisse à 395 transactions contre 429 en 2019 (-7,9%). Il est intéressant également de noter, que cette baisse s’enregistre uniquement sur le 2ème semestre 2020. En effet, à la fin du 1er semestre 193 transactions étaient enregistrées soit le même total qu’en 2019 à la même période. Cette baisse d’activité a démarré sur le 3ème trimestre (-19,4% vs 2019) et s’est accentuée au 4ème trimestre (-26,1% vs 2019).

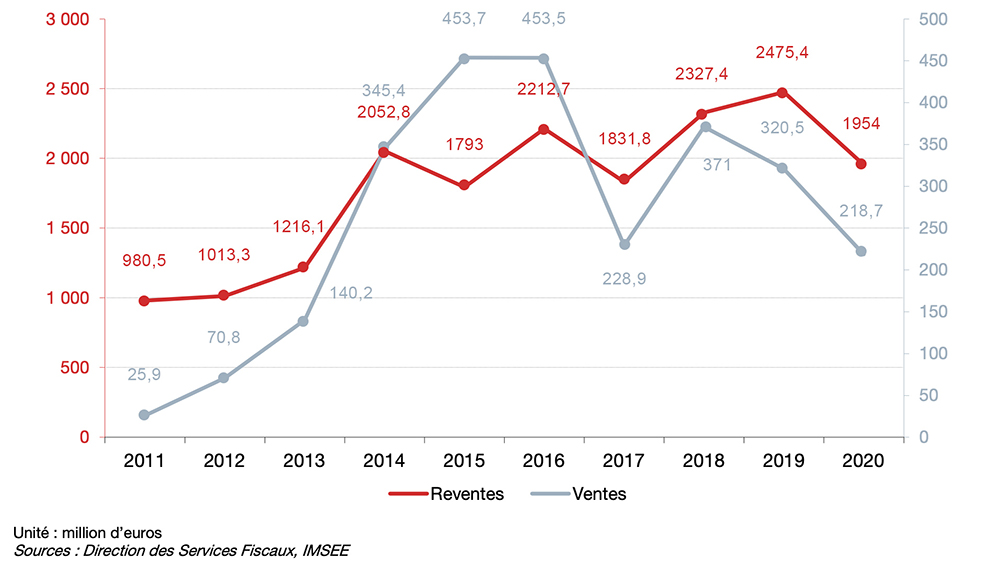

Evolution décennale du montant des ventes et reventes

Dans la lignée des constatations sur le ralentissement du nombre de ventes et reventes, le volume des transactions immobilières connait également un net recul, aussi bien sur les ventes que les reventes (2 172,6 millions d’euros). On constate en effet, une diminution de 22,3% par rapport à 2019 (2 795,9 millions d’euros) et on retrouve un niveau comparable à celui de 2017 (2 060,7 millions d’euros).

Le volume des transactions concernant les reventes enregistre une baisse proportionnelle (-21%) plus importante que le nombre de transactions (-7,9%), qui signifie que les reventes effectuées ont enregistré un prix moyen plus faible qu’en 2019.

A/ Le marché des ventes immobilières

Livraison d’appartements neufs dans le secteur libre

Seulement 26 appartements ont été livrés en 2020 contre 49 en 2019 (One Monte-Carlo et 26 Carré Or) et 89 en 2018 (Opération du Stella). A noter, que la grande majorité des appartements livrés en 2020 entrait dans une logique patrimoniale et a été uniquement commercialisée à la location.

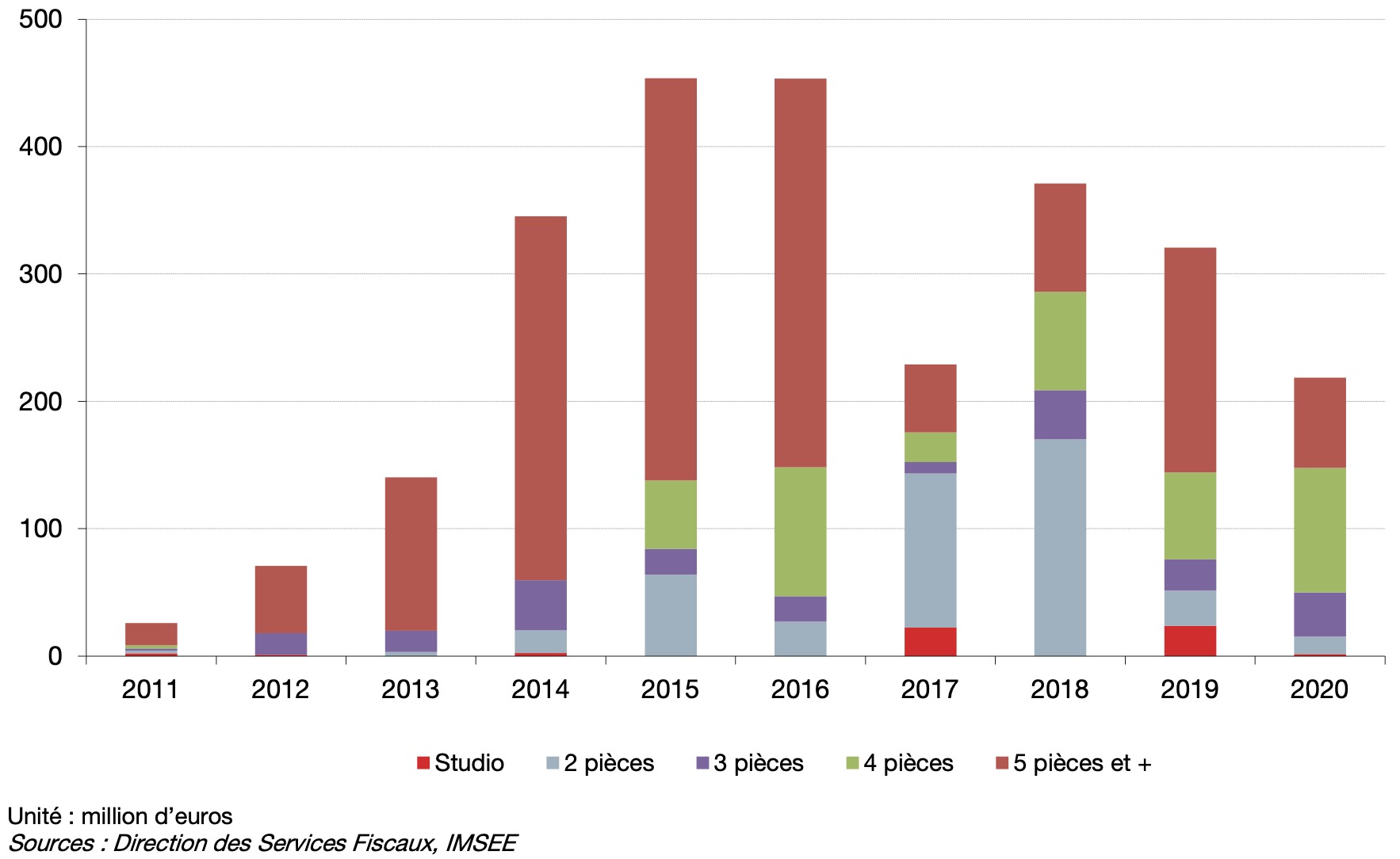

Evolution décennale du montant des ventes par type d’appartement

Le montant des transactions portant sur les ventes recule également mais de façon moins marquée (-32%) que le nombre de ventes (-52%) en raison de la typologie des biens vendus. En effet, moins de studios et 2P ont été vendus mais plus de 3P et 4P.

Le total des ventes effectuées atteint 218,7 millions en 2020 contre 320,5 millions en 2019 ou encore 453,7 millions qui fut l’année record en 2015. Néanmoins, on voit que l’évolution de ce marché très limité en termes d’offre est de fait très volatile. Il ne dépend uniquement que de la nature des constructions à venir ou livrées, les constructeurs n’ayant aucun mal à trouver preneur lors des phases de commercialisation. Les résultats des ventes sont décorrélés du marché des reventes qui reflète plus justement la réalité économique du marché immobilier monégasque.

B/ Le marché des reventes immobilières

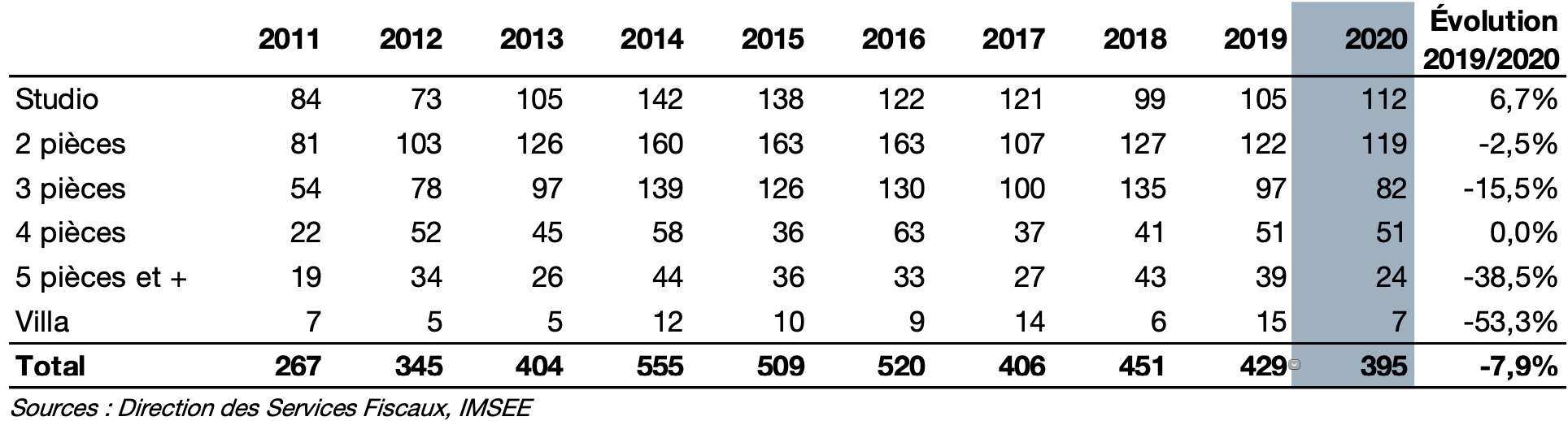

Evolution décennale du nombre de reventes par type d’appartement

Le marché des reventes tout comme le marché des ventes est en repli (-7,9% vs 2019) et retrouve un niveau proche de 2017 et 2013 avec 395 transactions réalisées. Les reventes enregistrées sur les typologies les plus petites (studio et 2P) ont même progressé, 231 opérations en 2020 contre 227 en 2019. En revanche, on constate une forte baisse sur les typologies les plus grandes à l’exception des 4P, avec 113 opérations en 2020 contre 151 en 2019.

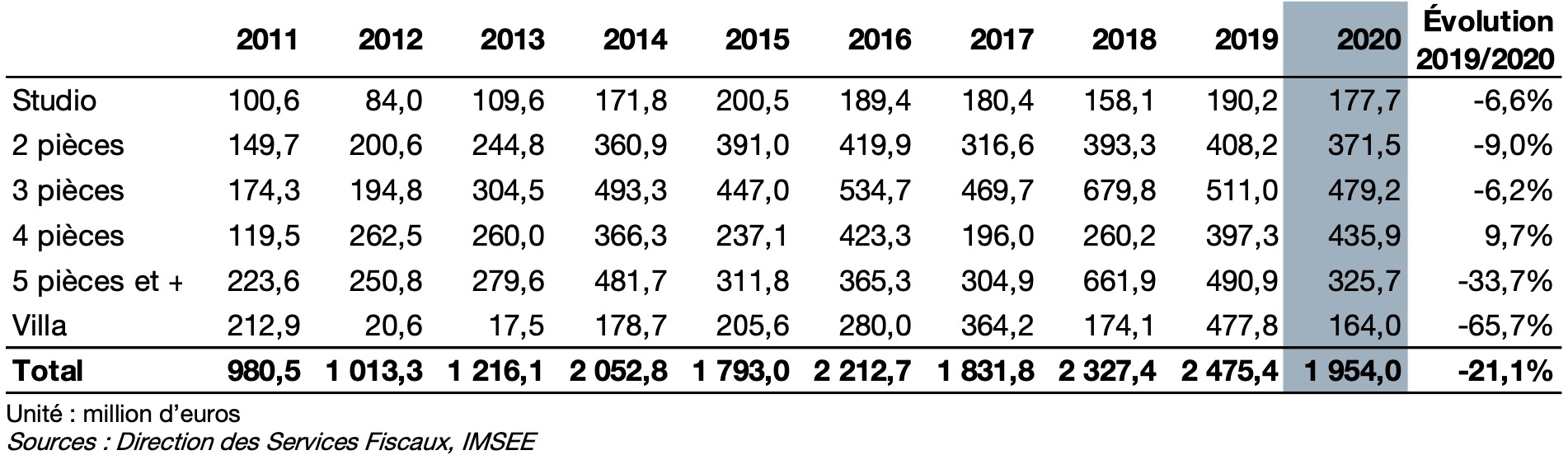

Evolution décennale du montant des reventes par type d’appartement

Le montant des reventes à l’instar du nombre de ventes, est également en repli mais de façon plus marquée, enregistrant une baisse de plus de 21% comparé à 2019. Comme nous l’avons constaté auparavant, l’entrée de marché a mieux résisté que les biens les plus grands en surfaces et par conséquent, plus onéreux.

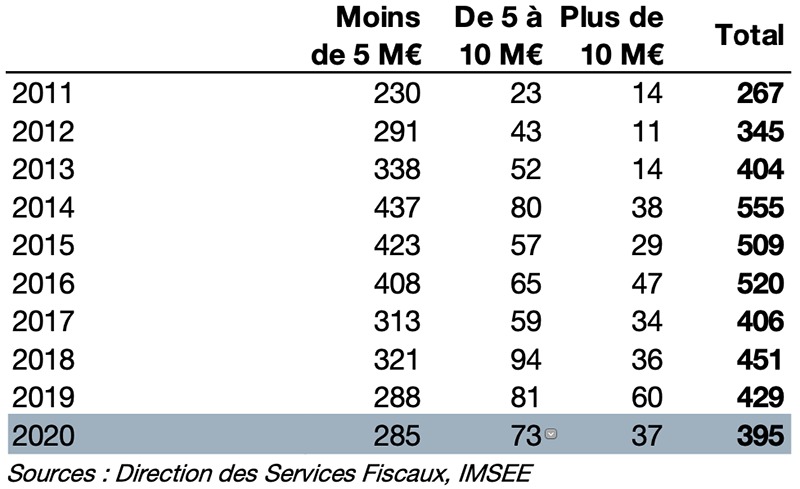

Nombre de reventes d’appartements par année et tranche de prix

Le nombre de transactions réalisé pour des montants inférieurs à 5 millions d’euros s’est maintenus à 285 au lieu de 288 en 2019. Proportionnellement en revanche, le nombre total de reventes ayant baissé, ces transactions représentent en 2020, 72,2% du total des appartements revendus contre 67,1% en 2019.

La tranche de prix ayant connu les plus grands changements entre 2019 et 2020 porte sur des opérations de plus de 10 millions d’euros. En effet, le nombre de reventes a chuté de 60 à 37 (-38,3%). En 2020, cette tranche de prix ne représentait plus que 9,4% contre 14% en 2019.

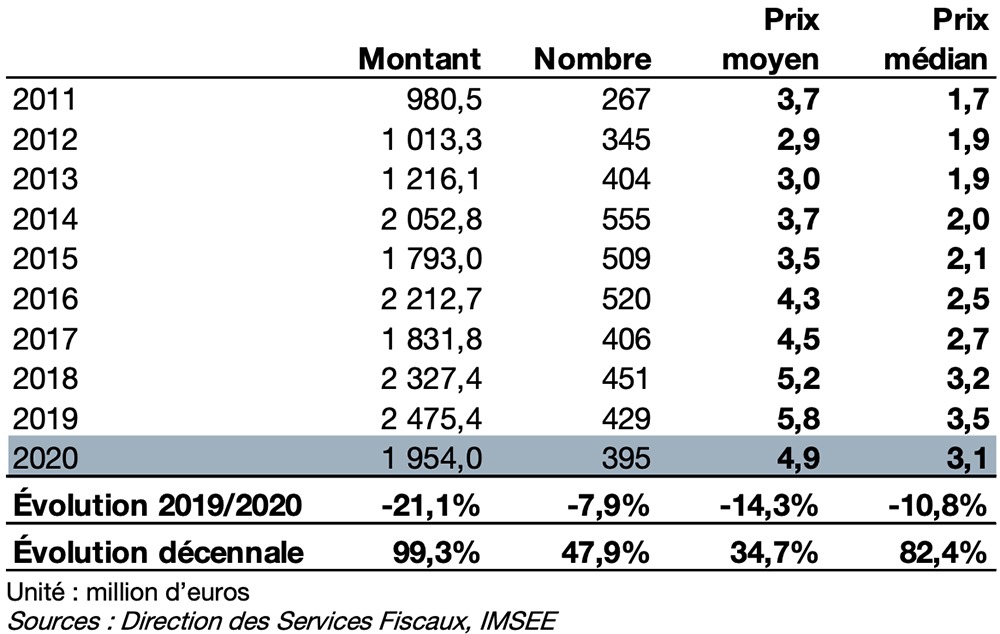

Evolution décennale des prix moyen et médian des reventes

Le prix moyen observé en 2020 a connu une baisse importante passant de 5,8 millions d’euros en 2019 à 4,9 millions d’euros. Comme constaté précédemment, ceci est directement lié au fait que les transactions ont porté proportionnellement plutôt sur des appartements plus petits que les années précédentes. On demeure néanmoins au-dessus du niveau enregistré en 2017.

Le prix médian a lui aussi connu un recul passant de 3,5 millions d’euros en 2019 à 3,1 millions d’euros en 2020. Néanmoins, il a mieux résisté que le prix moyen qui a certainement été influencé de manière importante par quelques transactions très élevées notamment en 2019 et qui ne se sont pas reproduites dans les mêmes proportions en 2020.

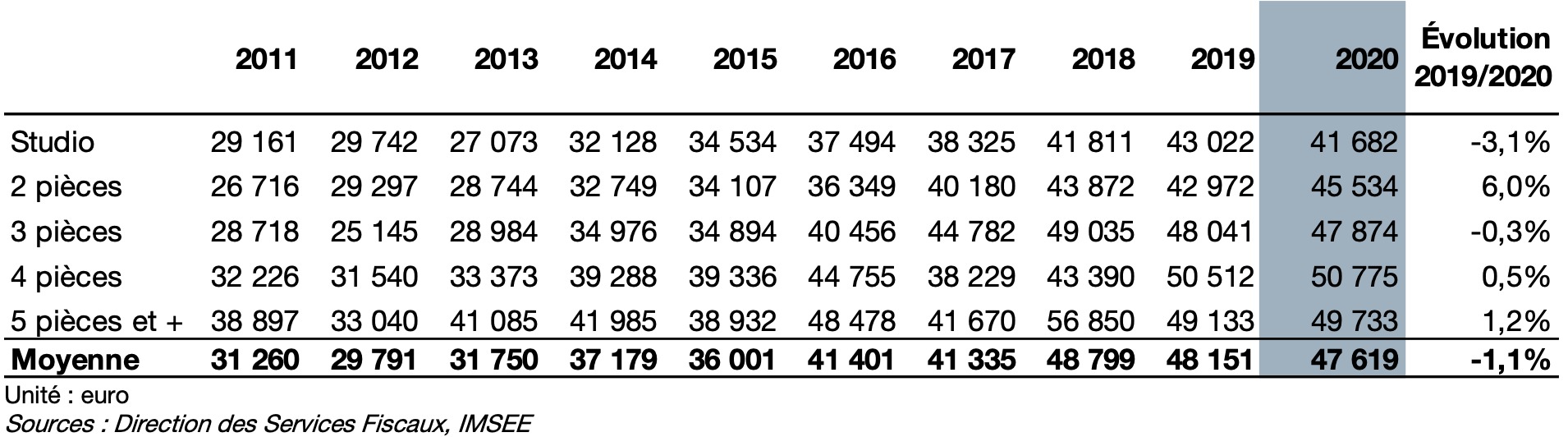

Evolution décennale du prix du mètre carré par type d’appartement

L’évolution du prix du mètre carré est certainement l’indicateur le plus attendu de la part des observateurs. D’une manière générale en 2020, celui-ci a fait preuve d’une forte résilience, ne connaissant qu’une baisse de 1,1% en moyenne.

Outre le contexte particulier de l’année écoulée, on observe néanmoins une tendance depuis 2018, celle de la stabilisation du prix du mètre carré, par rapport à l’évolution qui a été observée entre 2013 et 2018.

Il est intéressant également de constater que depuis 2014, on est sur des cycles de deux ans durant lesquels les prix se stabilisent voire baissent légèrement avant de repartir à la hausse la 3ème année. C’est certainement ce qui aurait dû se produire en 2020 sans un contexte inédit.

D’une typologie à l’autre, les 2 pièces sont ceux qui ont été les mieux appréciés entre 2019 et 2020 passant de 42 972€ à 45 534€ (+6%) contrairement aux studios pour lesquels le prix du mètre carré a baissé de 3,1% depuis 2019.

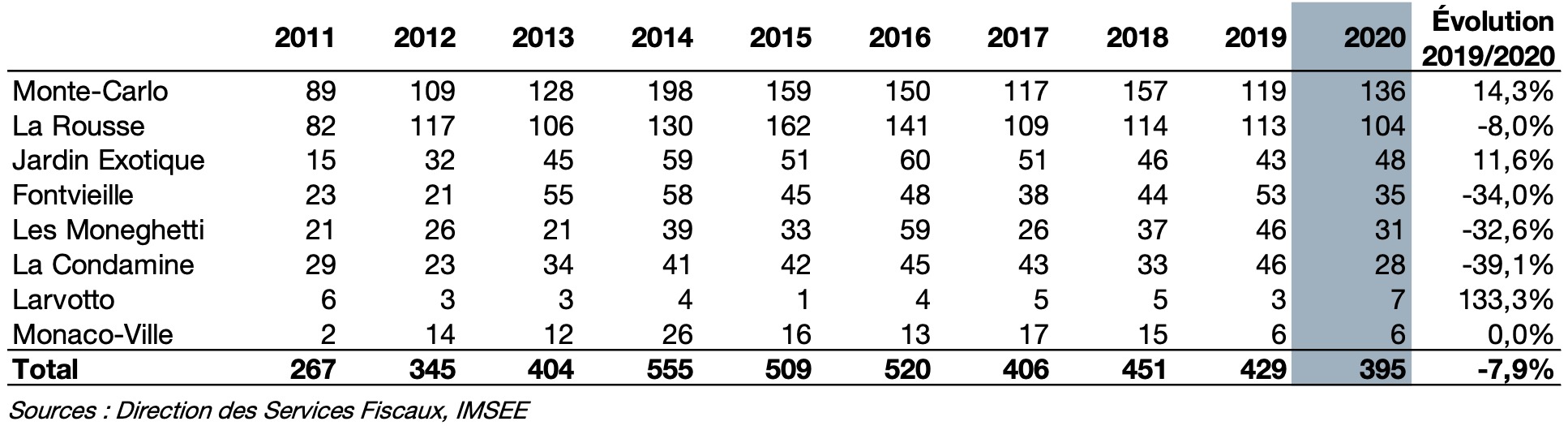

Nombre de reventes immobilières par quartier

Monte-Carlo est le quartier ayant enregistré le plus de reventes en 2020 avec 136, augmentant même de 14,3% par rapport à 2019 alors que tous les autres quartiers sont en baisse à l’exception du Jardin Exotique et du Larvotto. Monte-Carlo est le quartier le plus prisé des investisseurs car il est considéré comme la valeur sûre du marché de l’immobilier monégasque de par sa position géographique centrale. Ainsi, en des temps tumultueux comme on a connu en 2020, les acheteurs recherchent de la sécurité dans leurs investissements.

En valeur absolue, il est logique de constater que Monte-Carlo et la Rousse représentent 60,8% du nombre total de reventes, car ils disposent de 43% des surfaces construites dédiées à des logements et peu de logements domaniaux réservés aux monégasques (qui sont exclus de l’Observatoire de l’Immobilier car propriété de l’Etat et non cessibles) sont présents dans ces quartiers.

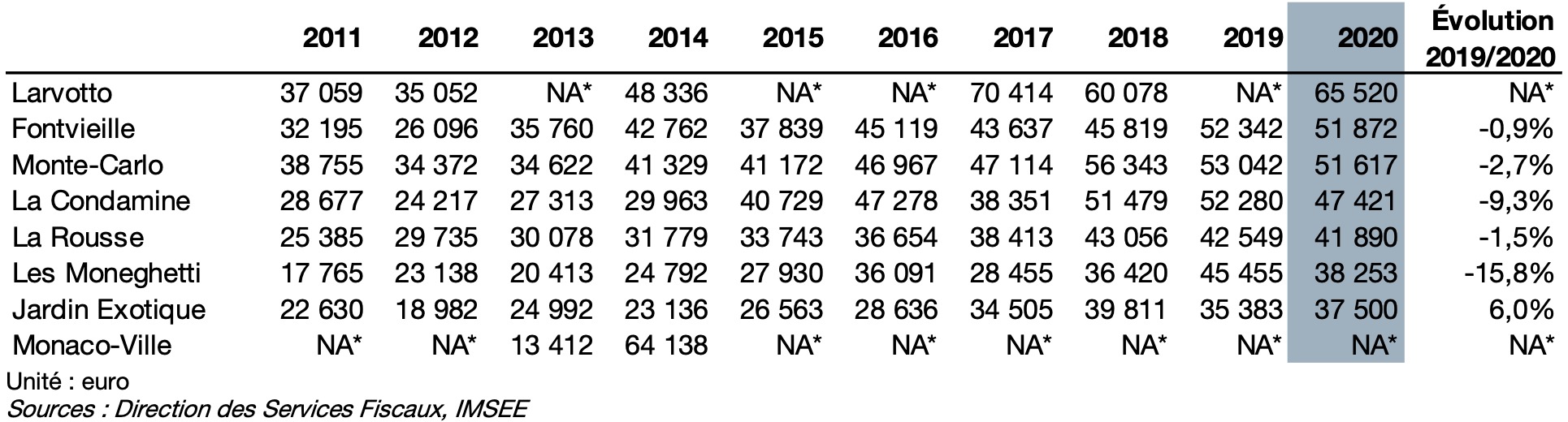

Evolution décennale du prix du mètre carré par quartier

Le prix du mètre carré au Larvotto est très aléatoire car il porte sur un nombre de transactions très faible (7 reventes), tout comme Monaco-Ville (6 reventes). On les exclura par conséquent de notre raisonnement.

On remarque en 2020, un resserrement des disparités en termes de prix entre les différents quartiers. En effet, le Jardin Exotique qui était le quartier le moins onéreux, enregistre une hausse de 6%, passant de 35 383€ en 2019 à 37 500€ en 2020. A l’opposé, le quartier Monte-Carlo qui était le quartier le plus élevé en termes de prix du mètre carré enregistre une baisse de 2,7% entre 2019 et 2020, pour atteindre le prix moyen de 51 617€.

La conséquence qui en découle est que le quartier de Fontvieille, devient dorénavant le quartier le plus cher au mètre carré !

Ainsi, entre les deux extrêmes, on observe une différence qui n’est plus que de 14 372€ en 2020 contre 17 659€ en 2019. L’écart type du prix du mètre carré par quartier baisse en 2020 pour atteindre 6 449€ contre 7 070€ en 2019

La baisse de prix sur Monte-Carlo peut s’expliquer également du fait qu’en 2019 l’immeuble de très haut standing le 26 Carré Or était livré et tirait les prix vers le haut, tout comme l’opération du Stella à la Condamine qui entraînait une hausse des prix du mètre carré très importante lors de sa livraison en 2018.

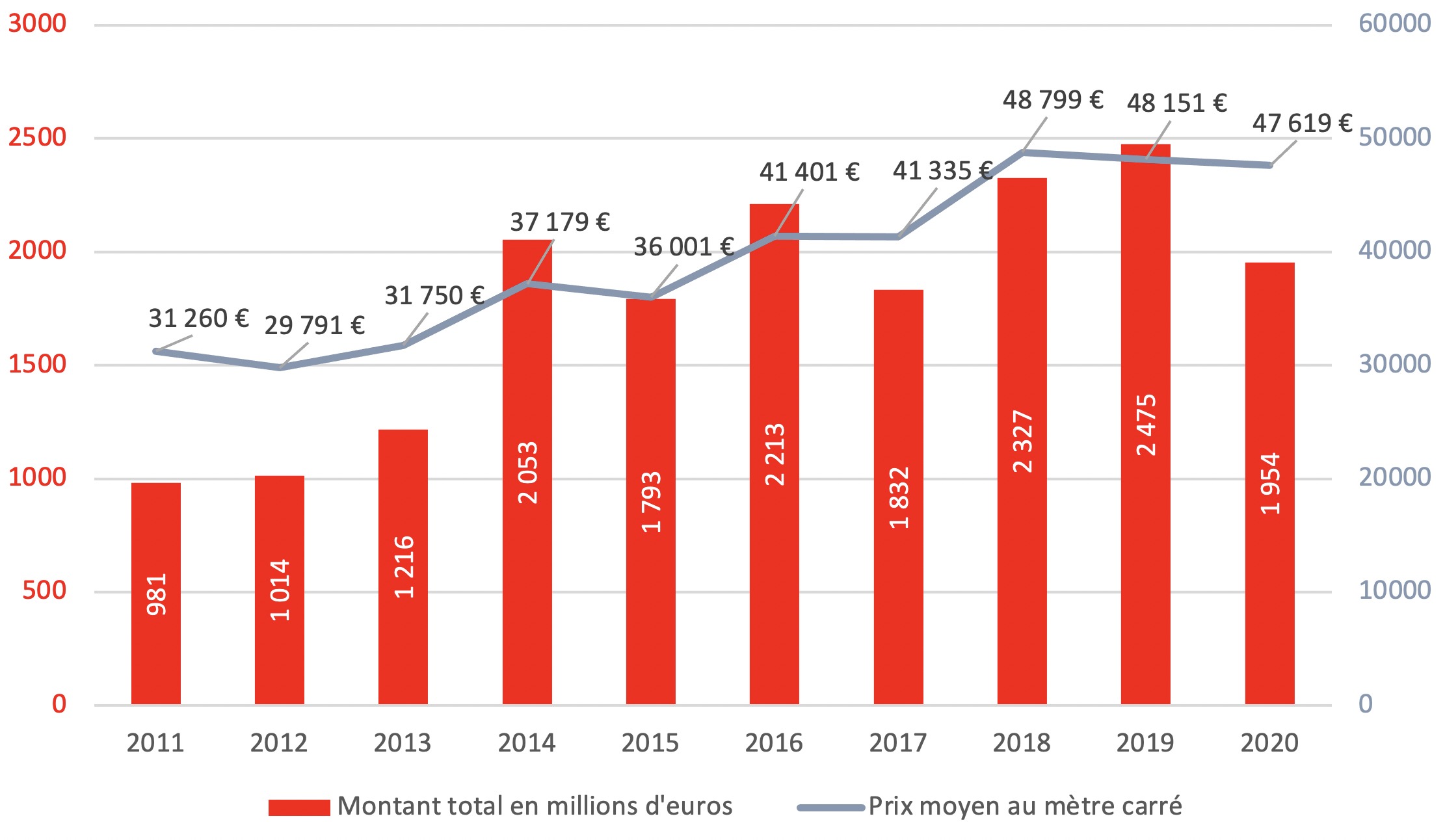

Evolution décennale du prix moyen au mètre carré d’une revente immobilière

Comme exposé auparavant, ce graphique met clairement en évidence le fait que la moyenne des prix du mètre carré a bien mieux résisté que les volumes de transactions portant sur les reventes.

En partant du principe que l’offre est restée sensiblement la même entre 2019 et 2020, on peut en déduire que la demande représentée par les potentiels acquéreurs s’est raréfiée en 2020. Parallèlement, les vendeurs n’étant généralement pas pressés de céder leurs biens immobiliers en Principauté, par absence de besoins immédiats de liquidités, ont maintenu leurs exigences en termes de prix.

Conclusion

L’année écoulée

Lorsque l’on regarde rétrospectivement l’année écoulée, le moins que l’on puisse dire c’est qu’elle a été inédite. Celle-ci, pourrait facilement être analysée en deux phases :

- Une première portant sur la période de janvier au mois d’août, où les chiffres enregistrés concernant les nombres et les volumes de transactions étaient en tous points similaires à l’année 2019 qui fut excellente.

- Une deuxième période, s’étalant de septembre à décembre, où le marché immobilier a connu un ralentissement progressif avec notamment un repli de 19,4% durant le 3ème trimestre et de 26,1% au 4ème trimestre, en ce qui concerne le nombre de reventes enregistrées.

On pourrait expliquer ces constatations, principalement par le fait qu’il y a un décalage entre la prise de décision des clients formalisée par une offre d’achat ou un compromis, et la réitération de la vente qui intervient souvent 2 à 3 mois plus tard et qui signifie l’enregistrement de la transaction. Ainsi, le début de crise étant intervenu en mars 2020, les résultats jusqu’au mois de mai, n’étaient que la continuité des transactions engagées jusqu’alors.

Durant le mois de mars et avril le 1er un confinement sévère est intervenu, et il a fortement perturbé l’immobilier, faute notamment de pouvoir visiter les biens.

En sortie de confinement, la valeur refuge que représente l’immobilier en Principauté a produit son effet, essentiellement avec une clientèle locale qui a souhaité compléter son patrimoine ou le diversifier. Les acquisitions se sont portées essentiellement sur des biens de type studios ou 2 pièces destinés au marché locatif.

A compter de septembre, la demande des résidents s’est tarie et n’a pas été remplacée par les nouveaux arrivants. L’assouplissement des mesures tant espéré liées à la pandémie n’a pas eu lieu et a commencé à peser sur le moral des investisseurs.

Également, les appartements d’une certaine surface et d’un très bon standing, majoritairement destinés à une clientèle étrangère pour leurs besoins personnels, ont beaucoup plus souffert du contexte mondial.

En conséquence, le recul enregistré sur le volume en euros généré par les transactions a été plus important que le nombre d’unités vendues par rapport à 2019.

Malgré le recul constaté sur les volumes de transactions, les prix ont fait preuve d’une étonnante résilience en se stabilisant. En effet, les propriétaires qui se décident à vendre, ont rarement un besoin urgent de liquidités et préfèrent patienter plus que de revoir leurs prétentions à la baisse.

Même si aucun observatoire des loyers n’est publié, les professionnels ont constaté une baisse également de l’ordre de 10 à 15% sur les prix pratiqués et des délais de relocation plus long que les années précédentes. Ainsi, le rendement locatif qui était déjà assez faible en Principauté (entre 1,5% et 2%) a continué de baisser puisque parallèlement les prix de vente se sont maintenus.

Néanmoins, le rendement n’a jamais été un argument décisif, la plupart des investisseurs misant sur l’appréciation de leur patrimoine au fil des années. Sur ce point, Monaco n’a pas de concurrence sur ces 10 dernières années. La fiscalité immobilière attractive, notamment dans le cadre successoral ou en cas de plus-value séduit également de nombreux acheteurs.

Enfin, en excluant le quartier du Larvotto où il est difficile de tirer des conclusions au vue du faible nombre de transactions enregistrées chaque année, Monte-Carlo, pour la 1ère fois n’est plus le quartier le plus onéreux ! En effet, il s’agit là d’une mini-révolution, mais le quartier de Fontvieille l’a supplanté, peut être grâce à sa relative tranquillité comparé aux autres endroits de la Principauté.

Cette année et au-delà

Le début de l’année 2021, reste malheureusement en phase avec le ralentissement constaté sur le 2ème semestre 2020. Le marché ne devrait pas reprendre son élan tant qu’aucune visibilité sur la sortie de crise liée à la COVID-19 ne sera possible.

Pour des raisons logistiques évidentes, la clientèle très cosmopolite de la Principauté subit de plein fouet les restrictions mises en place au niveau international concernant les mouvements de personnes. Certains résidents, n’ont pas remis un pied en Principauté depuis plus d’un an et d’autres prospects qui songent à s’y relocaliser sont pour le moment bloqués.

Pour autant, même si l’on ne s’aventure pas dans le jeu des pronostics quant à l’assouplissement des mesures sanitaires et le retour à la vie normale, nous sommes très confiants quant à l’attractivité de la place monégasque qui ne devrait être que renforcée en sortie de crise, comme bien souvent, la Principauté l’a expérimenté dans le passé.

Comme le dit l’adage, "le malheur des uns fait le bonheur des autres", et c’est ce qui devrait se vérifier pour Monaco.

Actuellement et depuis maintenant près d’un an, un bon nombre de secteurs d’activités prépondérant dans les richesses de ces pays sont à l’arrêt et la consommation des ménages a fortement diminué. Les diverses mesures de soutien et de relances économiques mises en place ne suffiront pas pour un certain nombre d’acteurs à survivre et la croissance mettra un certain temps à retrouver son niveau d’antan. De plus, ces mesures ont un coût, qui devra être remboursé ces prochaines années, en passant certainement par une hausse de la fiscalité.

L’économie des pays voisins qui était déjà balbutiante avant la crise ains que les tensions politiques, et les contestations sociales ne devraient pas s’améliorer ces prochains mois, bien au contraire.

La quiétude de la Principauté qui reste malgré tout dépendante sur un certain nombre de choses de par son enclavement géographique et l’étroitesse de son territoire avec l’Europe, reste un endroit à part. Ses nombreux atouts, notamment sa fiscalité attractive, sa sécurité, ou encore ses infrastructures en feront toujours une destination très convoitée par les ressortissants européens.

Un fort rebond du marché de l’immobilier est espéré post-pandémie. La valeur sécurisante que représente l’investissement dans la pierre en période d’incertitude et la faiblesse des taux d’intérêt bancaires devraient encourager les transactions immobilières. La solidité du marché monégasque et son dynamisme notamment avec les nombreuses opérations de construction en cours, seront de sérieux arguments pour une clientèle étrangère. Tout l’enjeu dorénavant repose dorénavant sur l’évolution de la situation sanitaire mondiale.

L’ensemble de notre équipe et moi-même sommes à votre disposition, aussi bien sur notre agence monégasque que sur notre agence française récemment ouverte au 11 avenue du 3 Septembre à Cap d’Ail, pour vous aider dans tous vos projets immobiliers en Principauté de Monaco et aux alentours.

A Monaco, le 04 mars 2021

Florian VALERI