Comme chaque année, l’Institut Monégasque de la Statistique et des Etudes Economiques (IMSEE) publie les chiffres relatifs aux transactions immobilières, et plus spécifiquement celles concernant le secteur privé résidentiel ainsi que l’évolution décennale du marché. Les ventes en viager ne sont pas prises en considération.

Les prix au mètre carré sont calculés selon le mode de calcul des surfaces vendables utilisé à Monaco, à savoir le nu-extérieur des murs de façades et l’entraxes des murs délimitant les parties communes de l’immeuble. Les balcons et loggias sont comptabilisés à 100% et les toitures terrasses et jardins à 50%. A noter, que pour certaines transactions, la superficie n’est pas toujours connue.

Introduction

Le 26 avril 2022, nous concluions que nous étions confiants sur la vitalité du marché immobilier monégasque qui devait continuer à bien performer grâce notamment au renouvellement et à la modernisation du parc immobilier et l’attractivité de la Principauté au regard des pays européens, dans un contexte morose et pesant, tant au niveau social que fiscal. Néanmoins, nous envisagions une accalmie en deuxième partie d’année, motivée d’une part, par les conséquences du conflit russo-ukrainien sur la communauté résidente en Principauté ayant des liens économiques avec ces pays, et d’autre part, par la hausse des taux d’intérêt et l’inflation galopante et l’évolution législative éventuelle concernant la profession de marchands de biens.

Après un ralentissement observé en 2020 et 2021, dans un contexte de crise sanitaire, le marché immobilier monégasque rebondit encore et confirme sa progression.

En volume, il augmente de 18,2% par rapport à 2021 et compte 520 transactions et, en valeur, enregistre un record avec un montant cumulé de 3,54 milliards d’euros entraînant une hausse de près de 51,8%.

Cette évolution est principalement soutenue par les résultats du marché de l’immobilier neuf, lequel a quadruplé en volume et quintuplé en valeur, avec 88 appartements vendus totalisant 1,19 milliard d’euros. L’évolution de ce marché est directement liée aux programmes de promotion immobilière en cours et aux livraisons qui en découlent.

Le marché immobilier ancien est lui aussi en progression en termes de volumes (+12,1% par rapport à 2021) avec un montant cumulé qui atteint 2,32 milliards d’euros. Cependant, le prix moyen au mètre carré reste stable, certes au-delà des 50 000€ (50 982€ plus exactement) mais en léger repli (-1,8%) rapport à 2021.

Les résultats n’ont pas été linéaires sur l’ensemble de l’année 2022. En effet, le marché du neuf est monté en puissance au fil des trimestres alors que le marché des reventes a très bien démarré pour ensuite ralentir en fin d’année.

En effet, concernant les ventes, les performances ont systématiquement dépassé celles enregistrées en 2021, avec des résultats exceptionnels aux 2ème et 3ème trimestres pendant lesquels 76 opérations se sont concrétisées (contre 11 en 2021), avec un montant cumulé de ventes de près d’un milliard d’euros en 2022 contre moins de 100 millions d’euros à période équivalente en 2021.

Lors des deux premiers trimestres, les reventes enregistrent un nombre de transactions similaires par rapport à l’année précédente (223 vs 214) mais connaissent une véritable hausse sur leur montant cumulé qui a atteint 1,2 milliard d’euros (+45.8% vs 2021). Lors du 3ème et 4ème trimestres, le nombre de reventes a continué à suivre les résultats de 2021 (209 vs 203). En revanche, le montant global des reventes diminue sensiblement par rapport à l’année précédente passant de près d’1,3 milliard d’euros en 2021 à 1,15 milliard d’euros cette année.

Le marché immobilier résidentiel monégasque

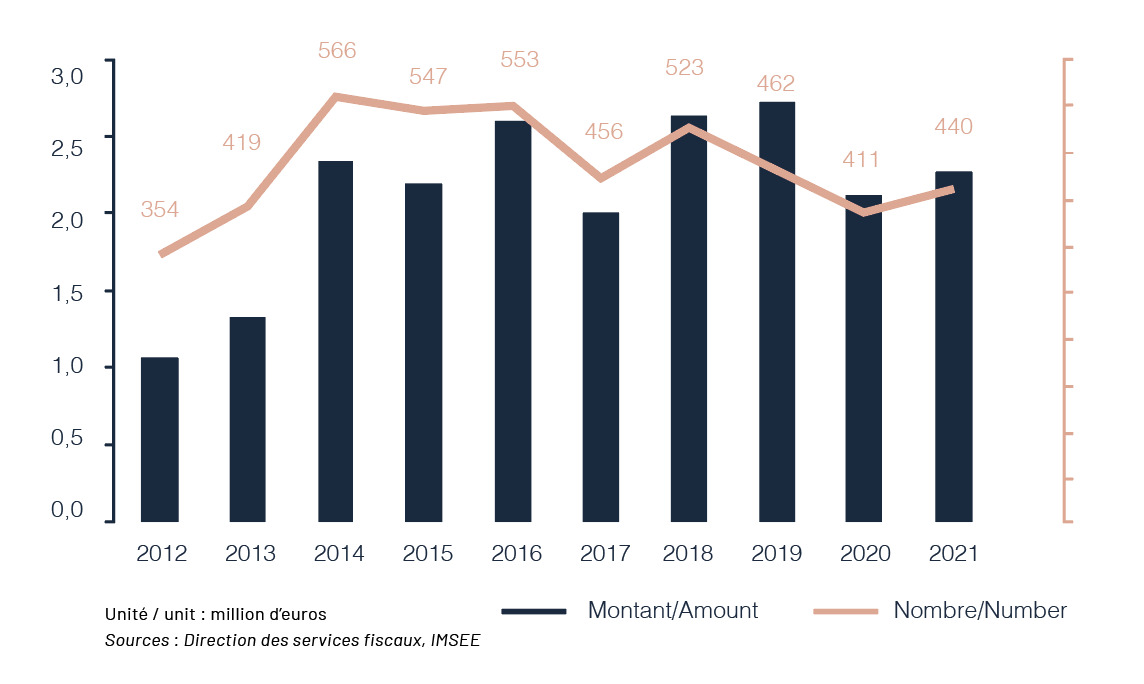

Evolution du cumul du montant et du nombre de transactions immobilières

En 2022, 88 ventes et 432 reventes ont été enregistrées, soit un total cumulé de 520 transactions. Cela représente, par rapport à 2021, une hausse de 18,1% mais reste en deçà de ce qui avait été constaté en 2014, 2015 et 2016 notamment, où on enregistrait au plus fort 566 transactions. En montant cumulé, on atteint le record historique de 3,54 milliards d’euros cette année, soit une hausse spectaculaire de 51,8%.

Cette évolution est principalement due au nombre de ventes qui a quadruplé en volume passant de 23 unités en 2021 à 88 en 2022 et quintuplé en valeur pour 1,19 milliard d’euros (total de 146 livraisons dans le secteur libre en 2022).

A/ Le marché des ventes immobilières

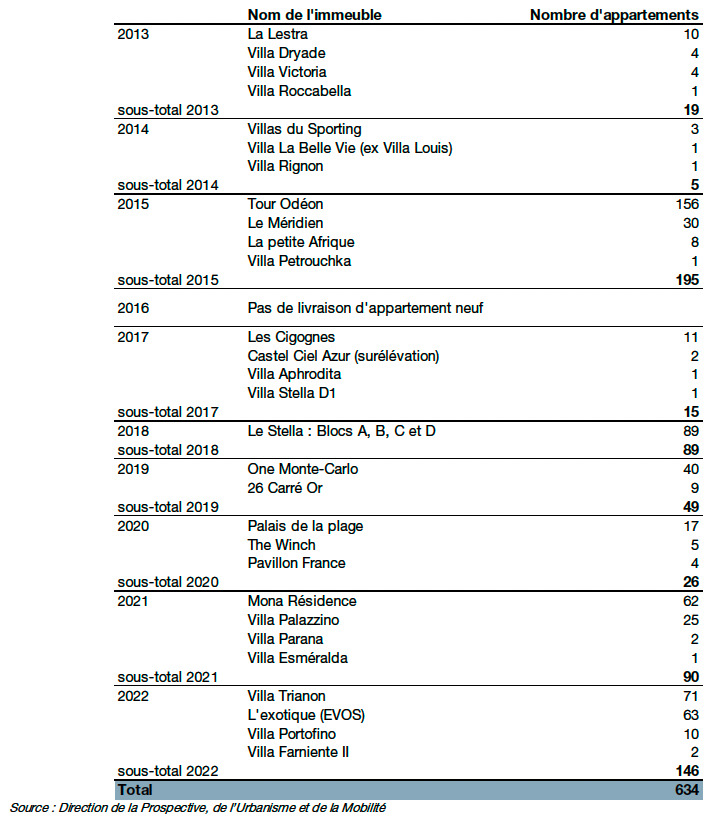

Livraison décennale d’appartements neufs dans le secteur libre

La livraison d’appartements neufs a considérablement augmenté par rapport à 2021, avec un total de 146 unités, soit une augmentation de 62%. Tandis que les « Villa Portofino » et « Villa Farniente » ne représentent que 12 unités, les résidences du « 45G » et « L’Exotique » comptabilisent 134 appartements. Le « Stella » et la « Tour Odéon » sont les deux seuls immeubles ayant plus d’unités livrées en une décennie. Depuis 1992, hormis en 2015 avec la « Tour Odéon » et en 1993, c’est la plus importante livraison d’appartements neufs.

Les bons résultats constatés pour le marché du neuf résultent également de la vente sur plan de nombreux appartements disponibles sur les nombreux chantiers en cours dans la Principauté.

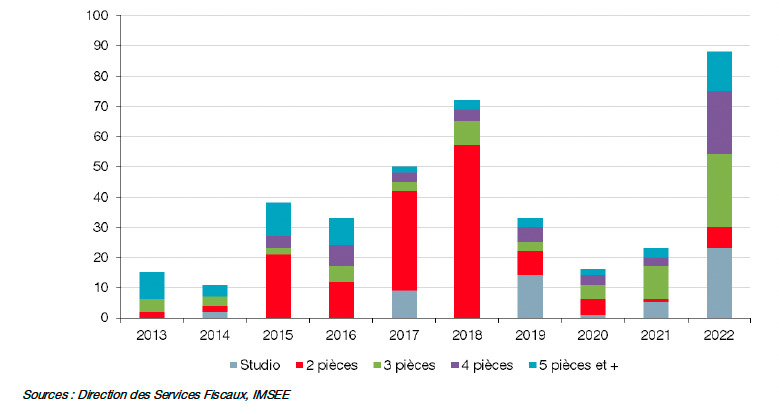

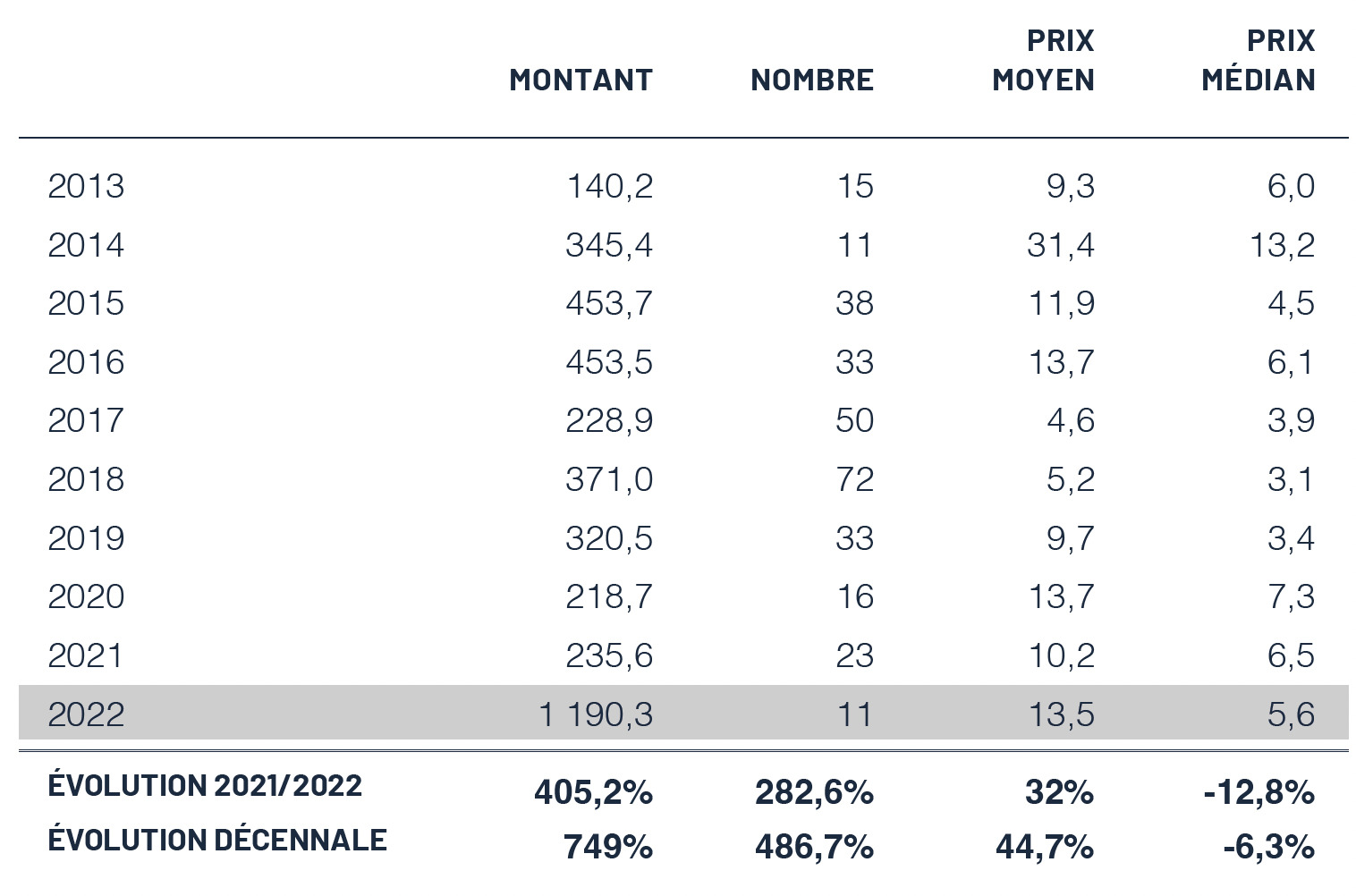

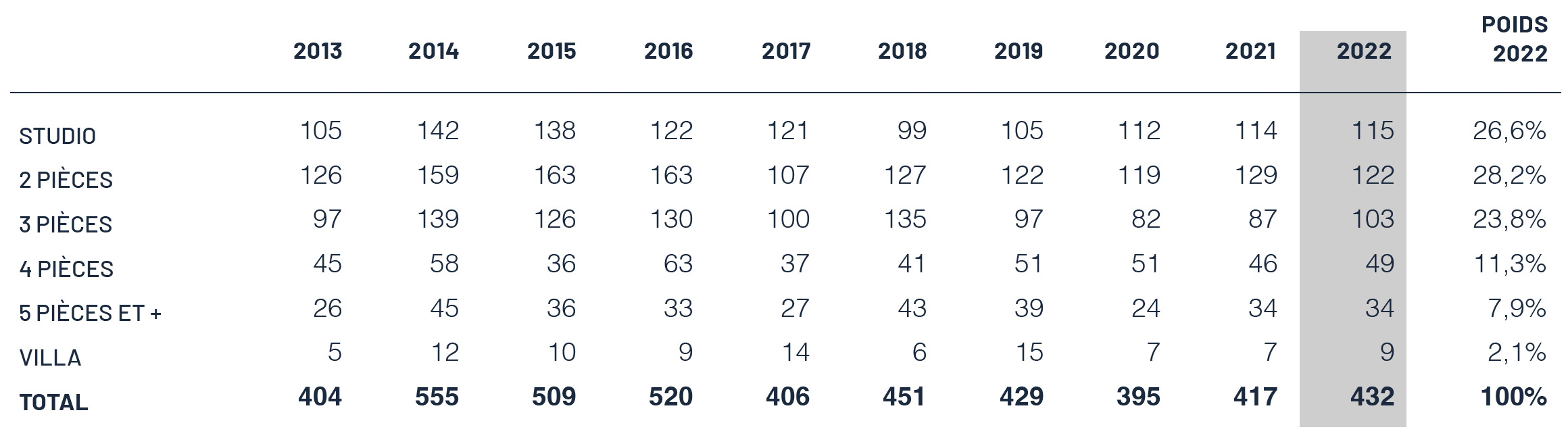

Évolution décennale du nombre de ventes par type d'appartement

En 2022, la répartition des appartements par typologie est relativement homogène, à l’exception des 2 pièces qui ne représentent que 8% des ventes. On remarque, outre les 23 studios vendus qui représentent la typologie la plus répandue à Monaco et celle privilégiée par les investisseurs patrimoniaux, que les appartements familiaux gagnent du terrain (à partir du 3 pièces). Ils représentent près de 66% du nombre total d’appartements neufs vendus.

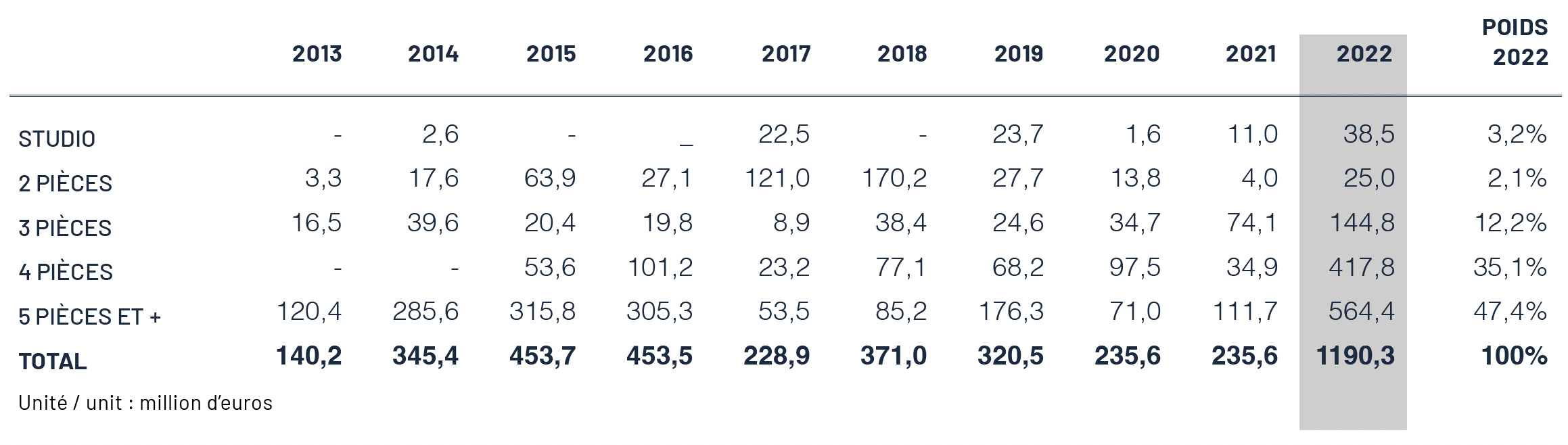

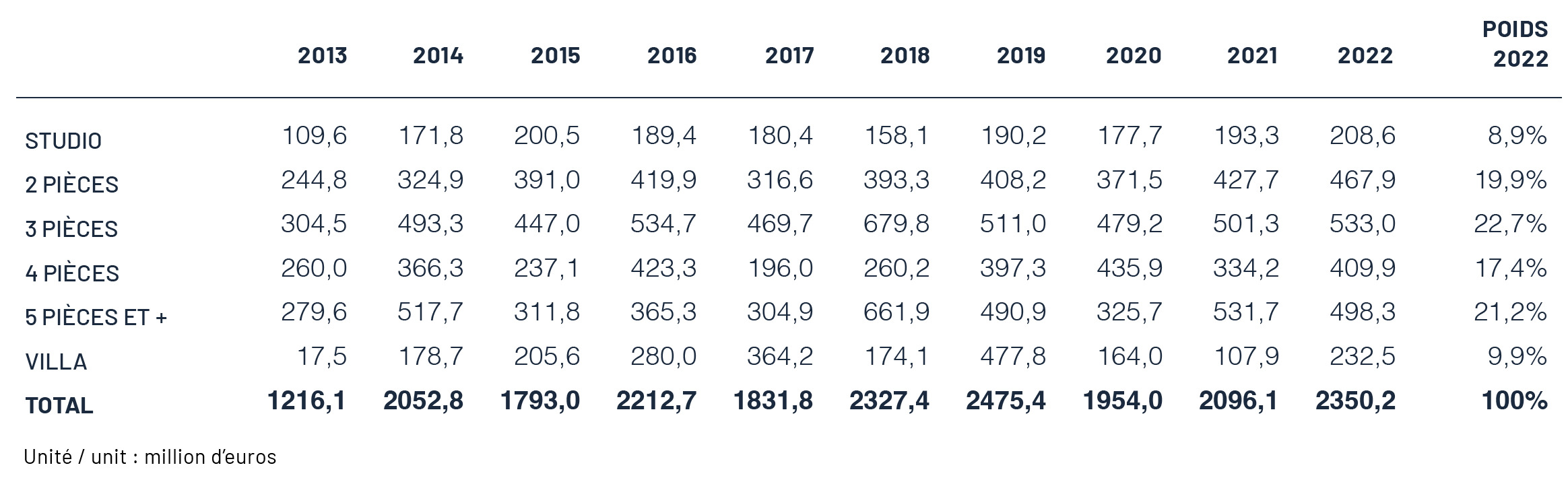

Évolution décennale du montant des ventes par type d’appartement

Le montant des ventes franchit pour la première fois la barre symbolique du milliard (1,19 milliard d’euros) ; c’est 4 fois plus que le montant de l’année 2021 ! Les précédents records étaient enregistrés en 2015 et 2016 avec un montant cumulé annuel de 453 millions d’euros, soit à peine 38% de celui nouvellement établi.

Cela s’explique par une combinaison de plusieurs facteurs que nous avons décrits ci-avant, à savoir : le nombre important d’appartements neufs vendus avec de plus grandes typologies, sans oublier le prix au mètre carré très élevé.

Cette tendance devrait s’amplifier notamment avec l’opération « Mareterra », qui devrait contribuer largement à l’établissement d’un nouveau record lors de sa livraison prévue en 2025.

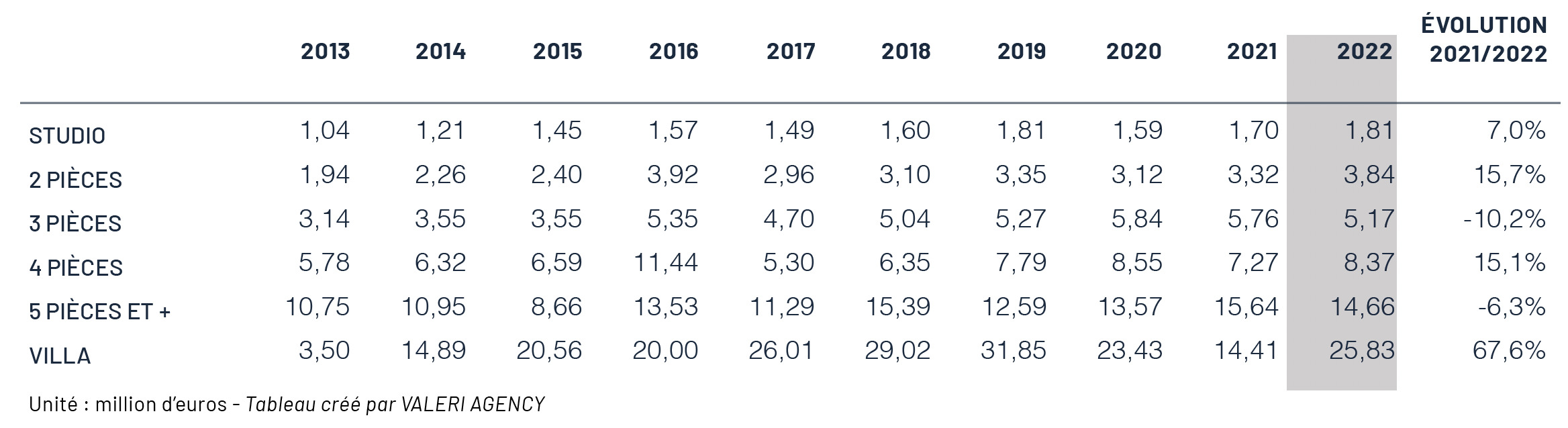

Évolution décennale des prix moyen et médian

En une décennie, le prix moyen a augmenté de presque 45% alors que le prix médian a, quant à lui, baissé de 6,8%.

En 2022, le prix moyen des ventes est de 13,5 millions d’euros alors que le prix médian est de 5,6 millions d’euros.

On constate, par rapport à l’évolution de ces dernières années, qu’aucune tendance claire ne se dégage. Cela s’explique de manière générale, du fait que les données statistiques sont peu nombreuses et donc difficilement exploitables (quelques dizaines de transactions annuelles observées) mais aussi du fait que les prix des unités vendues sont la résultante directe des développement immobiliers en cours et de l’orientation choisie par les promoteurs, que ce soit en termes de typologie ou de standing.

B/ Le marché des reventes immobilières

-

Le marché global

Évolution décennale du nombre de reventes par type d’appartement

On constate une augmentation de 3,6% du nombre de reventes par rapport à 2021 avec un total de 432 transactions enregistrées, dépassant son niveau de 2019, avant COVID, mais sans retrouver les résultats de 2014 à 2016, avec plus de 500 reventes.

La répartition des reventes selon la typologie des appartements revendus en 2022 est assez similaire avec celle observée en 2021, à l’exception des transactions portant sur les 3 pièces qui ont connu une hausse de 18,4%, soit 16 unités de plus. A l’instar du marché des ventes, les 2 pièces sont la seule typologie ayant enregistré une baisse. Les studios et 2 pièces représentent 232 reventes, soit près de 54% des typologies d’appartements cédés, comme en 2020 et 2021.

Évolution décennale du nombre de reventes par type d’appartement

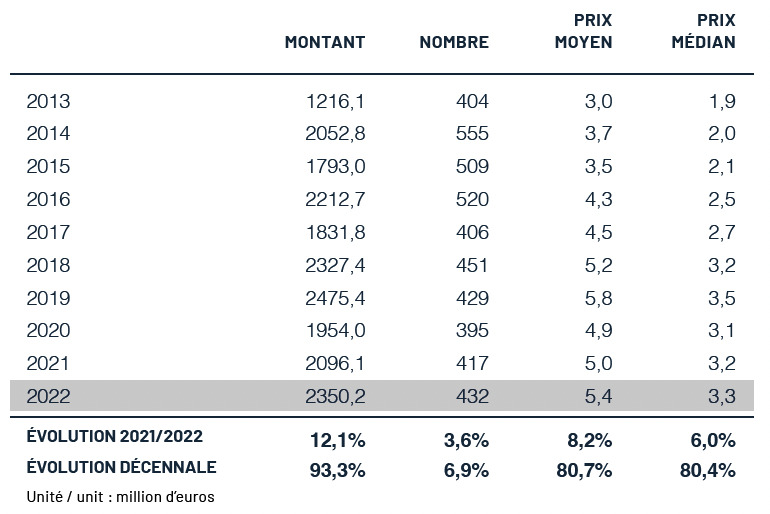

Le montant cumulé des reventes dépasse à nouveau les 2 milliards d’euros et continue sa croissance avec une hausse de 12% par rapport à 2021 pour atteindre 2,35 milliards d’euros. Il se rapproche du record enregistré en 2019 (-5%).

A l’exception des 5 pièces, qui connaissent un léger repli de 33,4 millions d’euros par rapport à 2021, toutes les autres typologies ont enregistré une augmentation de leur volume global. Les villas, même si elles ne font l’objet que de 9 transactions contre 7 en 2021, ont vu leur montant global qui a plus que doublé (+115%).

Évolution décennale du nombre de reventes par type d’appartement

En 2022, seuls les 3 pièces et 5 pièces et plus enregistrent une baisse de leur prix moyen par rapport à 2022, dont -10,2% pour les 3 pièces, bien que ce soit la typologie ayant connu la plus forte hausse en nombre de reventes. A contrario, les 2 pièces et les 4 pièces ont bénéficié de la plus importante progression de leur prix moyen (+15%). Les villas battent tous les records avec une hausse de +67,6% de leur prix moyen pour atteindre en moyenne un prix de 25,83 millions d’euros. Néanmoins, l’analyse sur les villas étant basée sur 9 transactions seulement, il est difficile de tirer une conclusion. On peut en revanche supposer que se faisant de plus en plus rares, leur prix augmente naturellement, et que certaines pouvant être détruites pour faire place à des programmes immobiliers ambitieux se monnaient à prix d’or.

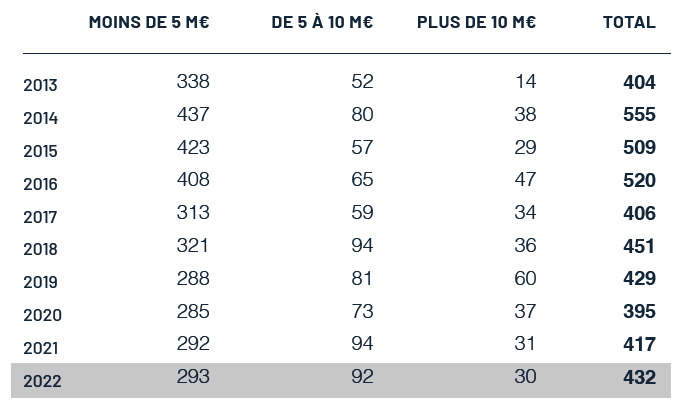

Nombre de reventes d’appartements par année et tranche de prix

La tranche de prix, ayant connu les plus grands changements entre 2021 et 2022, porte sur les opérations supérieures à 10 millions d’euros avec 16 reventes supplémentaires, soit une hausse de 51,6%. En proportion, cette tranche continue d’avoir un poids de plus en plus important depuis 2019, représentant cette année pratiquement 30% du nombre total des reventes contre 22,5% en 2021, 18,5% en 2020 et 18,8% en 2019. Le nombre de transactions inférieures à 10 millions d’euros, quant à lui, se stabilise avec seulement 3 biens de plus vendus par rapport à 2021.

Évolution décennale des prix moyens et médians des reventes

Légère augmentation pour la 3ème année consécutive du prix moyen, passant de 5 millions d’euros à 5,4 millions d’euros en 2022 (+8,2% vs 2021). Il en est de même pour le prix médian, passant de 3,2 millions d’euros à 3,3 millions d’euros (+6% vs 2021). On reste toujours en deçà du niveau atteint en 2019. En 10 ans, les prix moyens et médians ont augmenté de 80% !

Évolution décennale du prix du mètre carré par type d’appartement

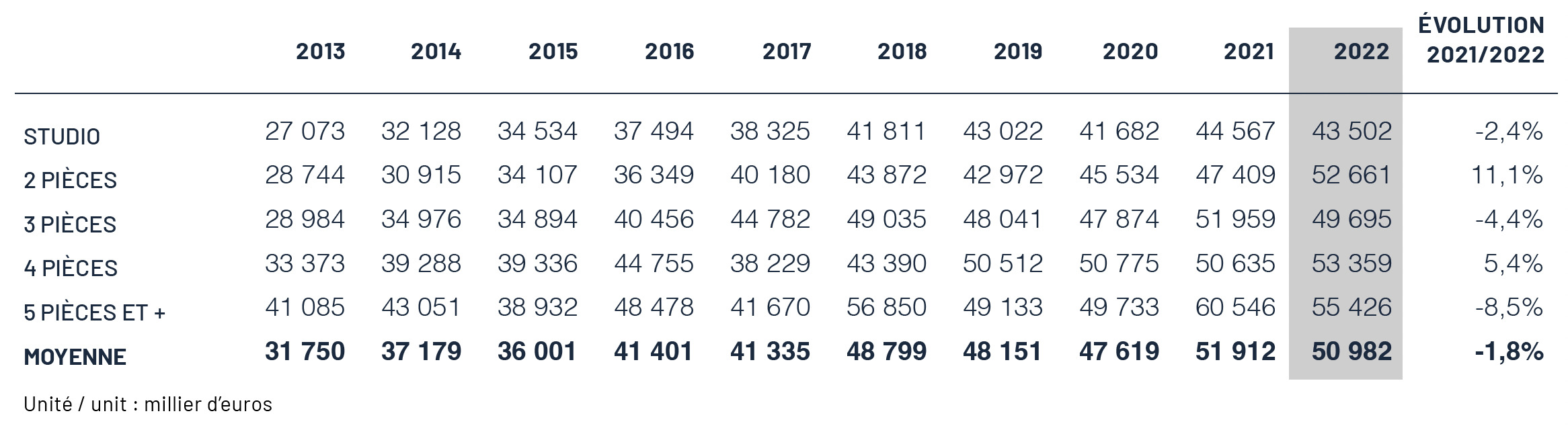

Le prix du mètre carré baisse sensiblement de près de 2% par rapport à 2021, mais reste au-dessus de la barre symbolique des 50 000€ pour la 2ème année consécutive avec un prix moyen de 50 982€ ! L’ensemble des typologies voit son prix moyen baisser hormis les 2 pièces et les 4 pièces qui battent leurs records historiques avec respectivement 52 661€/m² et 53 359€/m². Ce sont les 5 pièces et plus qui enregistrent la plus forte baisse (-8,5% vs 2021) pour se stabiliser à un prix similaire à 2018. Les studios et les 3 pièces retrouvent un prix proche des années 2018/2019.

Évolution décennale du prix moyen au m² et du montant cumulé des reventes immobilières

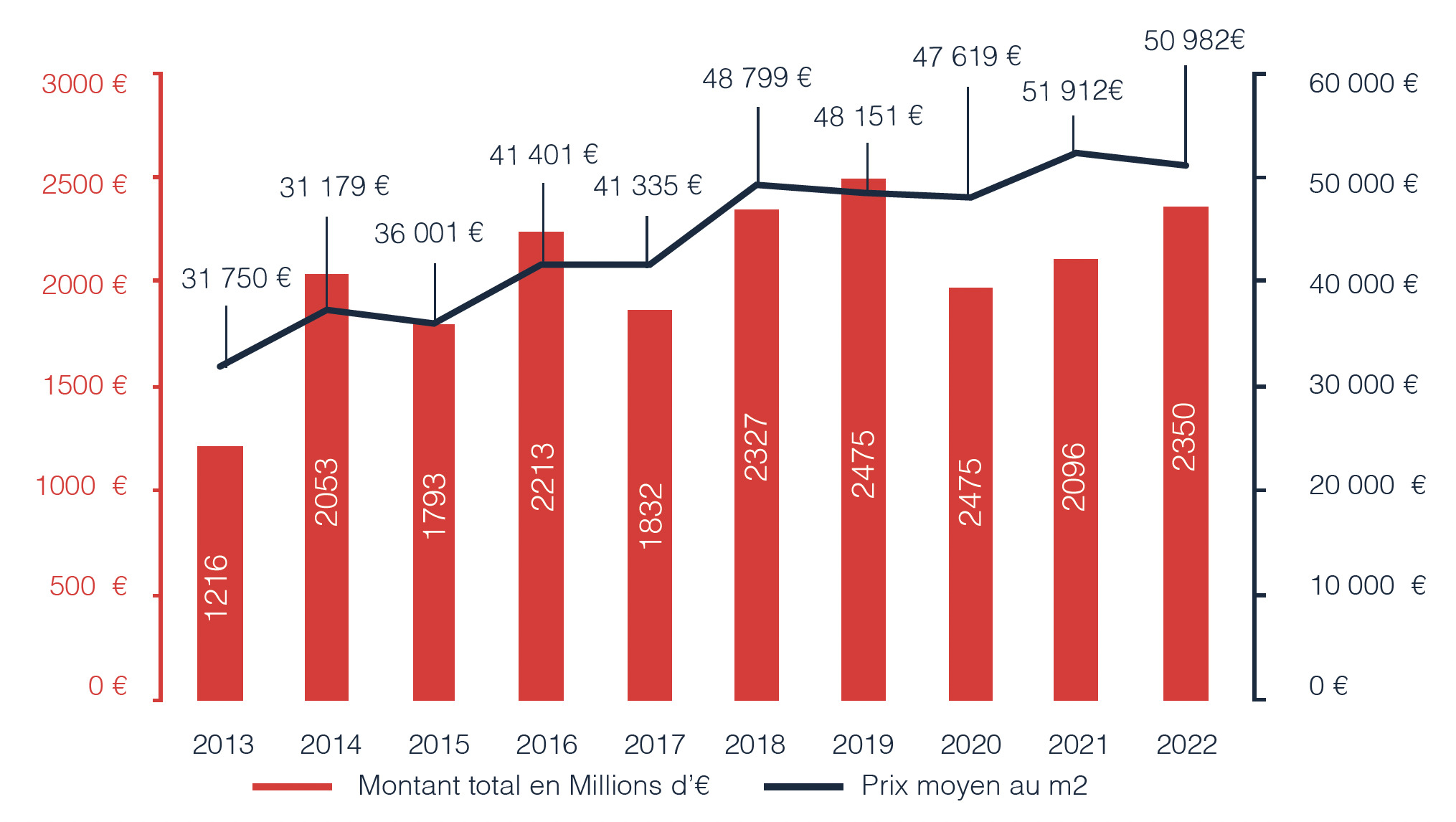

En une décennie, le prix moyen au mètre carré a augmenté de 60,5%. Il est intéressant de constater que celui-ci augmente par palier tous les deux ans, à l’exception de 2018, 2019 et 2020 où un facteur exogène (pandémie mondiale liée à la COVID 19) a entrainé une stagnation des prix durant trois années. Nous verrons si ce schéma se vérifie en 2023 avec une nouvelle hausse des prix au mètre carré.

En termes de montant cumulé des reventes, on constate une volatilité plus importante. Le seuil des 2 milliards semble désormais solide, puisqu’à l’exception de 2020, où il était très légèrement inférieur, il est systématiquement dépassé depuis 2018. Le record reste crédité à l’année 2019, avec 2,475 milliards d’euros de montant cumulé pour les reventes.

2. Par quartier

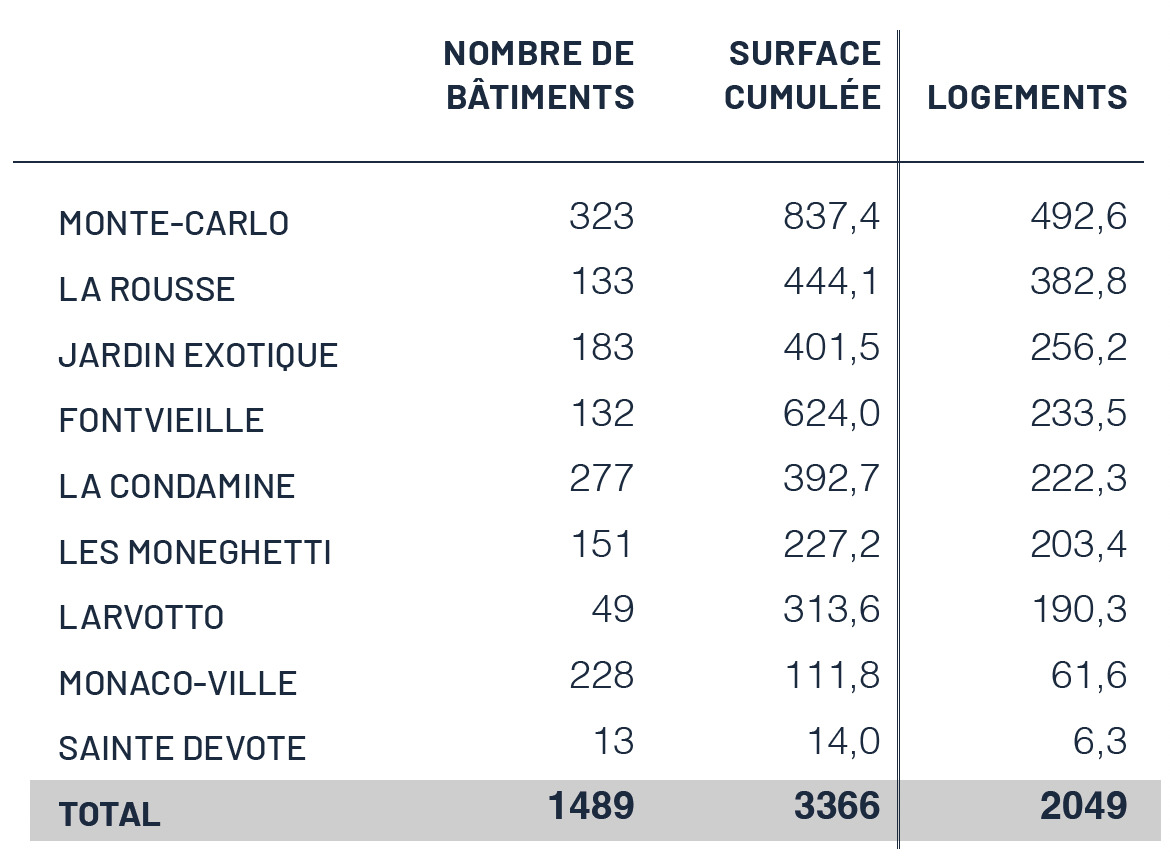

Nombre et surface des bâtiments par quartier au 31 décembre 2022

Les logements, y compris domaniaux, représentent 61% des surfaces construites en Principauté. Près de 43% des surfaces construites à usage d’habitation sont situées dans les quartiers de Monte-Carlo (24,1%) et la Rousse (18,8%).

Nombre de logements par quartier en 2022

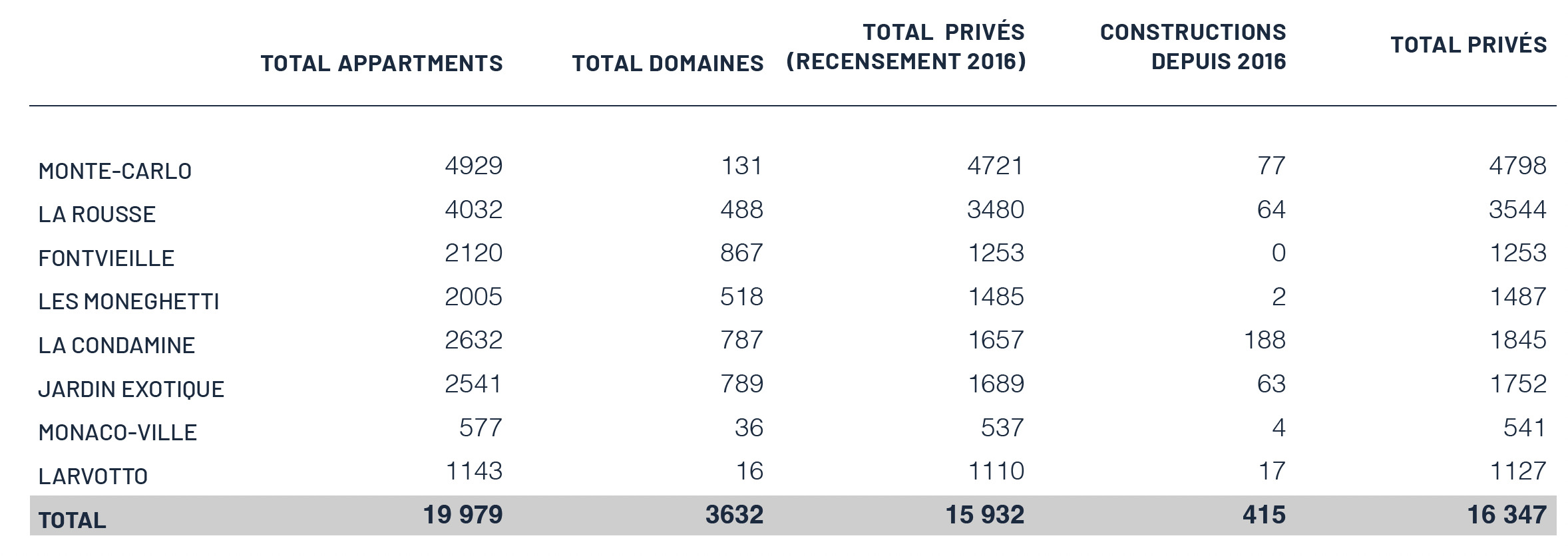

Les logements domaniaux réservés aux Monégasques, ainsi que ceux de la Caisse Autonome des Retraites réservés à certaines catégories de la population, sont exclus des analyses car ils ne peuvent faire l’objet d’une transaction (seulement d’un contrat dit d’habitation-capitalisation entre l’Etat et les occupants pour les domaniaux). La majeure partie de ces logements se trouve dans les quartiers de Fontvieille, Moneghetti, Jardin Exotique et Condamine.

On remarque que les quartiers de Monte-Carlo et la Rousse totalisent 8 340 logements privés, soit plus de 51% de la totalité des logements à Monaco.

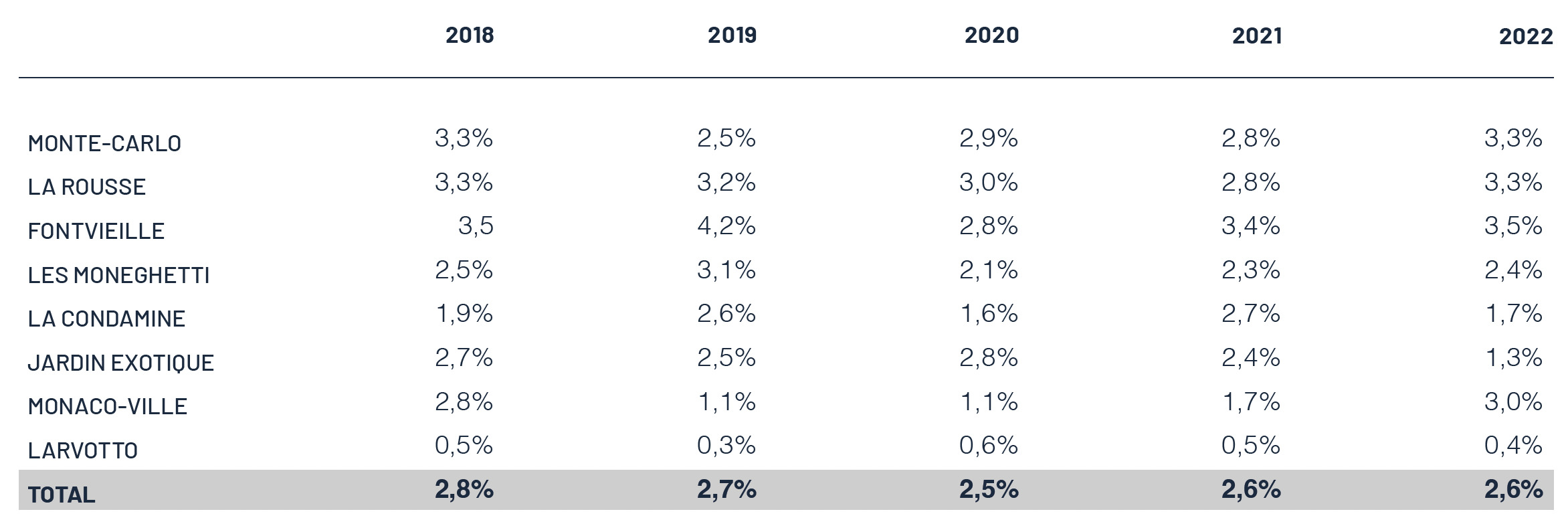

Pourcentage de logements privés vendus par quartier

C’est à nouveau Fontvieille qui est le quartier ayant enregistré en 2022 le plus haut turnover avec 3,5% des logements privés qui ont été vendus. Les quartiers résidentiels de Monte Carlo et la Rousse, très prisés par les marchands de biens et les investisseurs, suivent juste derrière. A l’inverse, on remarque que le Larvotto, est le quartier avec le moins de mouvements du fait que la majorité des immeubles est détenue en patrimoine par d’importantes familles.

Il est intéressant de relever, en termes d’évolution, que le quartier de Monaco-Ville a connu un véritable engouement en 2022 avec 3% de logements privés vendus contre 1.7% en 2021 et qu’à contrario, le quartier du Jardin Exotique a connu moins d’engouement avec un pourcentage de logements privés vendus passant de 2.4% à 1.3%. On s’aperçoit au fil des années que les quartiers ayant le plus de renouvellement sont systématiquement les quartiers de Monte-Carlo, la Rousse et Fontvieille.

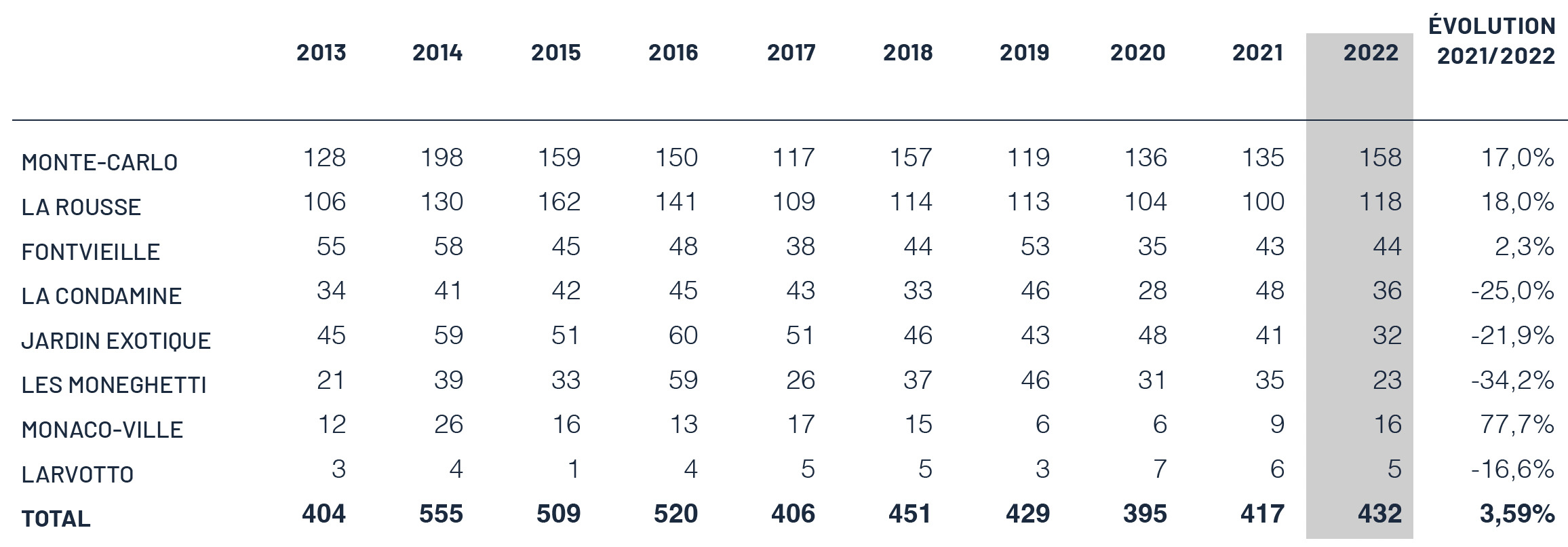

Nombre de reventes immobilières par quartier

Sans surprise, le quartier de Monte-Carlo est celui qui a enregistré à nouveau le plus grand nombre de reventes, avec une hausse de 17% (158 vs 135 en 2021). Il en va de même pour La Rousse-Saint Roman qui enregistre une hausse de 18% (118 reventes vs 100 en 2021).

Fontvieille est un quartier en vogue depuis quelques années et confirme son engouement avec seulement une transaction supplémentaire enregistrée (44 vs 43 en 2021). La Condamine, qui avait connu la plus forte croissance en 2021 (+71,4% par rapport à 2020), subit une forte baisse cette année (-25%). Le Jardin Exotique, quant à lui, continue à voir son nombre de transactions baisser, devenant le plus faible depuis 10 ans.

En revanche, Monaco-Ville est le quartier qui enregistre la plus forte hausse (+77%), doublant presque son nombre de reventes après 3 ans très calmes.

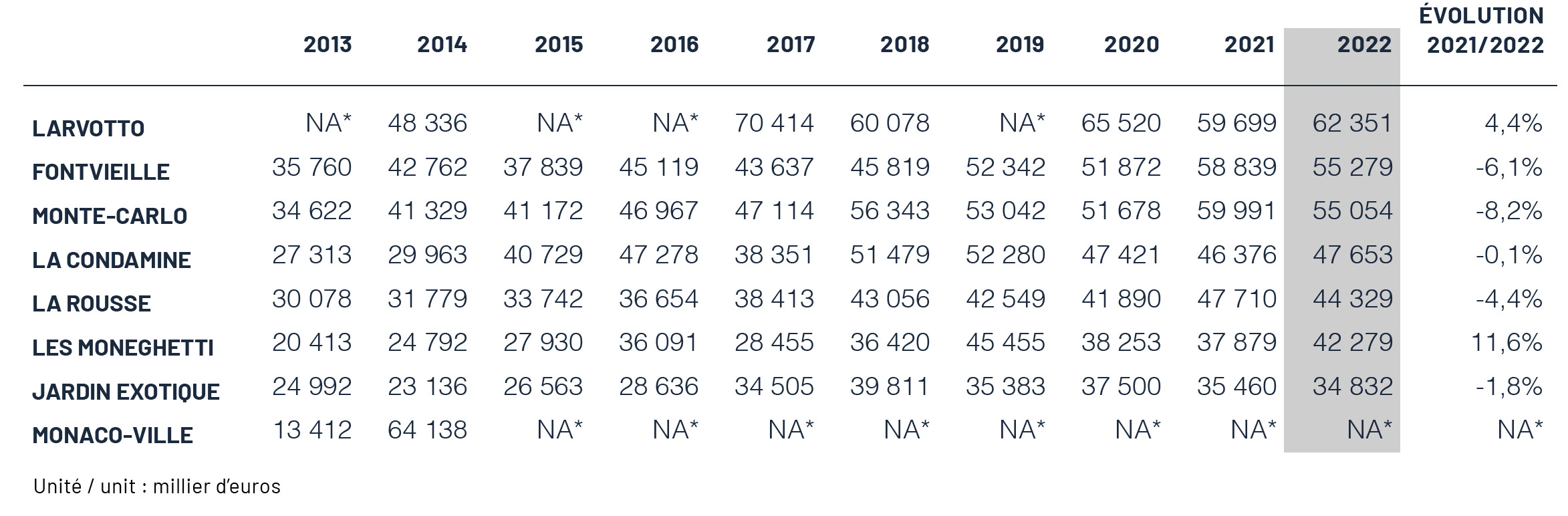

Évolution décennale du prix du mètre carré par quartier

Dans certains quartiers, le nombre de transactions, dont la superficie est connue, est trop faible pour pouvoir être calculé.

Monte-Carlo enregistre une baisse de 8,2% par rapport à 2021 pour atteindre 55 054€/m² et perd sa place de quartier le plus onéreux au mètre carré. Le Larvotto récupère la 1ère place avec une légère hausse de 4,4% et atteint 62 351€/m². Néanmoins ce résultat est basé sur un très faible nombre de transactions (5 biens vendus). Fontvieille, qui avait enregistré une forte progression en 2021 (+13,4% vs 2020), observe une baisse de 6,1% pour atteindre 55 279€/m² et remonte à la seconde place, confirmant son statut de quartier très prisé pour son cadre de vie et ses nombreuses commodités environnantes.

Le Jardin Exotique reste le quartier le moins cher en Principauté avec un prix moyen de 34 832€/m². Il n’a connu qu’une variation de +39% en 10 ans, comparé au prix moyen au mètre carré à Monaco ayant évolué de +60% depuis 2013.

Le quartier des Moneghetti est celui qui a enregistré la plus forte progression (+11,6%) par rapport à l’an passé.

L’écart se creuse encore entre le quartier le plus accessible en prix au m² et celui le plus cher. En effet, on observe une différence de 27 519€ en 2022 contre 24 239€ en 2021, soit une différence proportionnelle de 79% contre 68% l’année dernière.

Conclusion

Le marché de l’immobilier monégasque reste toujours très soutenu, que ce soit en unités vendues ou en montants cumulés avec des résultats exceptionnels pour le secteur du neuf. Néanmoins, le prix moyen au mètre carré, après un fort rebond observé entre 2020 et 2021 en sortie de Covid, a légèrement reculé en 2022.

Dès le 1er trimestre 2023, le marché du neuf semble continuer sur la lignée de la fin d’année 2022 et a enregistré de bonnes performances avec 12 ventes enregistrées (soit 2 fois plus sur la même période en 2022), cumulant un montant total de transactions de 400 millions d’euros. Le marché des reventes est, quant à lui, équivalent en nombre d’unités vendues, 96 transactions ayant été réalisées (+3.2% vs 2021) mais a augmenté en valeur de 12.4% pour atteindre 563 millions d’euros de ventes cumulées.

Le marché du neuf devrait être toujours assez actif en 2023 compte tenu des opérations en cours, mais à moyen terme, et une fois les opérations du Bay House et de Mareterra achevées, il n’y a aucun projet immobilier résidentiel privé d’envergure décidé pour le moment.

Concernant le marché immobilier ancien, le nombre de transactions devrait rester sensiblement le même, car l’offre reste toujours limitée et la demande subsiste même si elle semble en légère baisse. Le prix moyen au mètre carré, après s’être stabilisé en 2022, devrait connaître une légère progression.

En effet, d’une part, les marchands de biens qui ont nourri le marché ces dernières années sont beaucoup plus timides sur leurs investissements du fait des coûts de financement, et ceux qui ont acheté il y a deux ou trois ans n’ont toujours pas réussi à revendre leurs biens. D’ailleurs, nous serons attentifs à l’évolution législative relative à cette profession qui était prévue pour fin 2022, mais qui n’a pas eu lieu, et qui vise tant à professionnaliser et responsabiliser les acteurs qu’à les taxer.

D’autre part, le financement bancaire s’est complexifié, avec des ratios d’endettement beaucoup plus stricts imposés par les établissements financiers, qui privent un certain nombre d’emprunteurs à l’accès au crédit. Un taux d’usure relativement bas par rapport aux coûts de financement des établissements prêteurs réduit l’appétence de ces derniers pour le secteur de l’immobilier, et des taux d’intérêt logiquement très élevés engendrent un surcoût très important et réduisent les possibilités, notamment pour les primo accédants.

Le profil financier des acheteurs à Monaco est quelque peu différent des autres pays du monde et devrait permettre au marché immobilier de mieux résister. En effet, les clients disposent bien souvent de liquidités importantes qui leur permettent d’acheter comptant ou avec des crédits Lombard qui restent intéressants aujourd’hui grâce à un marché obligataire et monétaire qui rapporte toujours plus que le coût des taux d’intérêt. En revanche, le prêt hypothécaire est beaucoup plus impacté.

Aussi, la rentabilité locative très modeste qu’offre le marché résidentiel monégasque (entre 1,5 et 2% annuel), malgré l’augmentation de la plus-value patrimoniale sur le moyen-long terme (les prix ont augmenté de 61% sur les 10 dernières années), rend hésitants les investisseurs qui ont la possibilité de réaliser des placements financiers peu exposés en termes de risques, qui génèrent une meilleure rentabilité à court terme.

En conséquence, on retrouve un équilibre dans les négociations entre vendeurs et acquéreurs (notamment ceux qui paient comptant) alors que le rapport de force dans la négociation était jusqu’à présent surtout favorable aux vendeurs depuis deux ans.

On finira cependant sur une note positive. L’inflation très importante observée en 2022 en zone euro (taux annuel de +9,2% selon Eurostat) a commencé à se réduire progressivement (taux annuel de +6,1% en mai 2023). Une baisse des taux d’intérêts bancaires est attendue en fin d’année et devrait permettre de relancer la dynamique des financements immobiliers.

Aussi, le marché locatif connait un fort attrait depuis plusieurs mois, et actuellement les biens disponibles sont généralement loués en moins d’un mois, avec de nombreuses demandes d’installation. Ces nouveaux résidents, s’ils se plaisent à vivre en Principauté, devraient devenir de potentiels acquéreurs à moyen terme.

L’ensemble de l’équipe et moi-même sommes à votre disposition, aussi bien au sein de notre agence monégasque que notre agence française, pour vous aider dans tous vos projets immobiliers en Principauté de Monaco et aux alentours.